概率论基础

古典概型

基本公式

排列: 从n 个对象中选r 个构成一个有序 结果

A_n^r=\frac{n!}{(n-r)!}

组合: 从n 个对象中选r 个构成一个无序 结果

C_n^r=\frac{n!}{(n-r)!r!}

重复排列: r 可辨 对象依次放到n 个容器的结果数

U_n^r=n^r

重复组合: r 不可辨 对象依次放到n 个容器的结果数

H_n^r=C_{n+r-1}^r

常见离散分布

0-1分布

定义

\mathrm P\{X=k\}=p^k(1-p)^{1-k}\quad (k=0,1)

矩

\mathrm E(X)=p \mathrm D(X)=p(1-p)

二项分布

定义

\mathrm P\{X=k\}=\mathrm C_n^k p^k(1-p)^{n-k}\quad (k=0,1,\cdots n) 记为X\sim \mathrm B(n,p)

性质

X \sim \mathrm B(n,p)\Leftrightarrow n-X\sim B(n,1-p) 可加性: X \sim \mathrm B(n,p),Y \sim \mathrm B(m,p) ,X,Y 独立,则X+Y \sim \mathrm B(n+m,p)

最大概率项(用概率比值法):\begin{cases}

\left \lfloor (n+1)p \right \rfloor & \text{ if } (n+1)p\text{不是整数}\\

(n+1)p\text{或}(n+1)p-1 & \text{ if }(n+1)p\text{是整数}

\end{cases}

若X\sim \mathrm B(n,p) ,当n 充分大、p 充分小、np 适中时,\mathrm B(n,p)\approx \mathrm P(np)

矩

\mathrm E(X)=np \mathrm D(X)=np(1-p)

泊松分布

定义

\mathrm P\{X=k\}=\frac{\lambda^k}{k!}e^{-\lambda}\quad (k=0,1,\cdots) 记为X\sim \mathrm P(\lambda)

性质

可加性: X \sim \mathrm P(\lambda_1),Y \sim \mathrm P(\lambda_2) ,X,Y 独立,则X+Y \sim \mathrm P(\lambda_1+\lambda_2)

矩

\mathrm E(X)=\lambda \mathrm D(X)=\lambda

超几何分布

定义

\mathrm P\{X=k\}=\frac{\mathrm C_{N_1}^k\mathrm C_{N_2}^{n-k}}{\mathrm C_{N_1+N_2}^n}\quad (k=0,1,\cdots,\min(n,N_1)) 从N_1 个白球和N_2 个黑球中一次性拿n 个球,抽到k 个白球的概率为\mathrm P\{X=k\}

记为X\sim\mathrm h(n,N,M)

性质

当n \ll N_1+N_2 , X\sim B\left(n,\frac{N_1}{N_1+N_2}\right)

矩

\mathrm E(X)=\frac{nN_1}{N_1+N_2} \mathrm D(X)=\frac{nN_1N_2(N_1+N_2-n)}{(N_1+N_2)^2(N_1+N_2-1)}

几何分布

定义

\mathrm P\{X=n\}=p(1-p)^{n-1}\quad (k=0,1,\cdots) 记作X\sim \mathrm{Ge}(p)

性质

无记忆性:\mathrm P\{X=m+n|X\gt m\}=\mathrm P\{X=n\},\ \mathrm P\{X\gt m+n|X\gt m\}=\mathrm P\{X\gt n\}

矩

\mathrm E(X)=\frac{1}{p} \mathrm D(X)=\frac{1-p}{p^2}

负二项分布

定义

\mathrm P\{X=k\}=\mathrm C_{k-1}^{r-1}p^r(1-p)^{k-r}\quad (k=r,r+1,\cdots) 表示使得事件发生r 次所需的实验次数k 的分布

记作X\sim\mathrm{Nb}(r,p)

性质

\mathrm{Nb}(1,p)=\mathrm{Ge}(p) 可加性: \mathrm{Nb}(r_1,p)+\mathrm{Nb}(r_2,p)=\mathrm{Nb}(r_1+r_2,p)

常见连续分布

均匀分布

定义

{f(x)}=\left\{\begin{array}{ll}\frac{1}{b-a} & a\lt x\lt b \\0 & \text {其他}\end{array}\right.\quad {F(x)}=\left\{\begin{array}{ll}0 & x\lt a \\ \frac{x-a}{b-a} & a \leqslant x\lt b \\1 & x \geqslant b \end{array}\right.

矩

\mathrm E(X)=\frac{a+b}{2} \mathrm D(X)=\frac{(b-a)^2}{12}

指数分布

定义

{f(x)}=\left\{\begin{array}{ll}\lambda \mathrm{e}^{-\lambda x} & x>0 \\0 & x \leqslant0\end{array}\right.\quad {F(x)}=\left\{\begin{array}{ll}1-\mathrm{e}^{-\lambda x} & x>0 \\0 & x \leqslant0\end{array}\right.

记为X \sim \mathrm{Exp}(\lambda)

性质

\mathrm{P}\{X\gt x\}=\mathrm{e}^{-\lambda x} 无记忆性:\mathrm{P}\{X\gt s+t|X\gt s\}=\mathrm{P}\{X\gt t\}

若事件在t 时间内发生次数服从\mathrm P(\lambda t) ,则两次发生间隔时间服从\mathrm{Exp}(\lambda)

矩

\mathrm E(X)=\frac{1}{\lambda} \mathrm D(X)=\frac{1}{\lambda^2}

正态分布

定义

{f(x)}=\frac{1}{\sqrt{2\pi} \sigma} \mathrm{e}^{-\frac{(x-\mu)^2}{2\sigma^2}}\quad{F(x)}=\frac{1}{\sqrt{2\pi} \sigma} \int_{-\infty}^x \mathrm{e}^{-\frac{(t-\mu)^2}{2\sigma^2}} \mathrm{~d} t

记为X \sim \mathrm N(\mu,\sigma^2)

定义\Phi\left(\frac{x-\mu}{\sigma}\right) = {F(x)}=\mathrm{P}\{X \leqslant x\} ,\Phi(x) 为标准正态分布的分布函数

定义\frac{1}{\sigma}\phi\left(\frac{x-\mu}{\sigma}\right) ={F^\prime(x)}= {f(x)} ,\phi(x) 为标准正态分布的概率密度([\Phi(g(x))]^\prime=g(x)^\prime\phi(g(x)) )

性质

最大值f(\mu)=\frac{1}{\sqrt{2\pi}\sigma} ,驻点\mu ,拐点\mu+\sigma

\mathrm N(\mu_X,\sigma_X^2)\pm\mathrm N(\mu_Y,\sigma_Y^2)=\mathrm N(\mu_X\pm\mu_Y,\sigma_X^2+\sigma_Y^2) ,前提是独立a+b\mathrm N(\mu,\sigma^2)=\mathrm N(a+b\mu,b^2\sigma^2) (多元正态分布也一样)\Phi(-x)=1-\Phi(x),\phi(-x)=\phi(x) \int_{0}^{+\infty}x^2\phi(x)dx=\frac{1}{2},\int_{0}^{+\infty}x\phi(x)dx=\frac{1}{\sqrt{2\pi}},\int_{0}^{+\infty}\phi(x)dx=\frac{1}{2}

矩

\mathrm E(X)=\mu \mathrm D(X)=\sigma^2 \nu_k=\mathrm E\left[X-\mathrm E(X)\right]^k=\begin{cases}

(k-1)!!\sigma^k & \text{ if }\ \text{k为偶数} \\

0 & \text{ if }\ \text{k为奇数}

\end{cases} \mu_k=\mathrm E\left(X^k\right)=\mathrm E\left[X-\mathrm E(X)+\mathrm E(X)\right]^k ,利用\nu_k 的展开式递推

伽马分布

定义

f(x)= \begin{cases}\frac{\lambda^\alpha}{\Gamma(\alpha)} x^{\alpha-1} \mathrm{e}^{-\lambda x}, & x \ge 0\\0, & x\lt0\end{cases}

记为X\sim\mathrm{Ga}(\alpha,\lambda)

性质

\mathrm{Ga}(1,\lambda)=\mathrm{Exp}(\lambda) \mathrm{Ga}\left(\frac{n}{2},\frac{1}{2}\right)=\chi^2(n) 可加性: \mathrm{Ga}(\alpha_1,\lambda)+\mathrm{Ga}(\alpha_2,\lambda)=\mathrm{Ga}(\alpha_1+\alpha_2,\lambda)

伸缩性: \mathrm{Ga}(\alpha,\lambda)=k\mathrm{Ga}(\alpha,k\lambda)

若事件在t 时间内发生次数服从\mathrm P(\lambda t) ,则第n 次发生的时间服从\mathrm{Ga}(n,\lambda)

矩

\mathrm E(X)=\frac{\alpha}{\lambda} \mathrm D(X)=\frac{\alpha}{\lambda^2}

贝塔分布

定义

f(x)= \begin{cases}\frac{\Gamma(a+b)}{\Gamma(a) \Gamma(b)} x^{a-1}(1-x)^{b-1}, &0\le x\le 1, \\0, & \text {其他, }\end{cases}

矩

\mathrm E(X)=\frac{a(a+1)}{(a+b)(a+b+1)} \mathrm D(X)=\frac{ab}{(a+b)^2(a+b+1)}

卡方分布

定义

X_1,\cdots,X_n 独立且均服从标准正态分布\mathcal{N} ,则

\chi^2(n)=\sum X_i^2

n 的卡方分布若\mathrm P\{\chi^2(n)\gt\chi^2_\alpha(n)\}=\alpha ,记\chi^2_\alpha(n) 为\chi^2(n) 的上\alpha 位分位点

性质

\mathcal{N}^2\sim\chi^2(1) 可加性: \chi^2(n_1)+\chi^2(n_2)=\chi^2(n_1+n_2)

矩

\mathrm E\left[\chi^2(n)\right]=n \mathrm D\left[\chi^2(n)\right]=2n

t分布

定义

若\mathcal N,\chi^2(n) 独立,则

\tau(n)=\frac{\mathcal N}{\sqrt{\chi^2(n)/n}}

若\mathrm P\{\tau(n)\gt\tau_\alpha(n)\}=\alpha ,记\tau_\alpha(n) 为\tau 的上\alpha 位分位点

性质

\tau_{1-\alpha}(n)=-\tau_\alpha(n) \tau(n)\xrightarrow[n]{L} \mathcal N \tau^2(n)\sim \mathcal F(1,n)

矩

\mathrm E\left[\tau(n)\right]=0 \mathrm D\left[\tau(n)\right]=\frac{n}{n-2}

F分布

定义

若\chi^2(m),\chi^2(n) 独立,则

\mathcal F(m,n)=\frac{\chi^2(m)/m}{\chi^2(n)/n}

若\mathrm P\{\mathcal F(m,n)\gt\mathcal F_\alpha(m,n)\}=\alpha ,记\mathcal F_\alpha(m,n) 为\mathcal F(m,n) 的上\alpha 位分位点

性质

\frac{1}{\mathcal F(m,n)}\sim\mathcal F(n,m) \mathcal F_{1-\alpha}(m,n)=\frac{1}{\mathcal F_{\alpha}(n,m)}

矩

\mathrm E\left[\mathcal F(m,n)\right]=\frac{n}{n-2} \mathrm D\left[\mathcal F(m,n)\right]=\frac{2n^2(m+n-2)}{m(n-2)^2(n-4)}

其它

常用公式

\begin{align}

&r\begin{pmatrix}n\\r\end{pmatrix}=n\begin{pmatrix}n-1\\r-1\end{pmatrix}

\\\\

&\int_0^{+\infty} x^{\alpha}e^{-x}\mathrm d x=\Gamma(\alpha + 1)=\alpha !

\\

&\int_0^{1} x^{a}(1-x)^b\mathrm d x=\frac{\Gamma(a+1)\Gamma(b+1)}{\Gamma(a+b+2)}

\\

&\left(\frac{1}{2}\right)!=\frac{\sqrt\pi}{2},\left(-\frac{1}{2}\right)!=\sqrt\pi

\\\\

&\int_{-\infty}^{+\infty} e^{-x^2}\mathrm d x=\sqrt{\pi}

\end{align}

联合分布的转换

p_{X,Y}(x,y)=p_{F(X,Y),G(X,Y)}(F(x,y),G(x,y))\begin{vmatrix}

\frac{\partial F}{\partial x} & \frac{\partial F}{\partial y} \\

\frac{\partial G}{\partial x} & \frac{\partial G}{\partial y}

\end{vmatrix}

要使得F,G 能够覆盖全部定义域,否则要考虑多解并将每个表达式加起来p_{X,Y}(x,y)=\sum p_{F_i(X,Y),G_i(X,Y)}(F_i(x,y),G_i(x,y))

条件期望

E(X\mid Y=y)=\begin{cases}\sum x_i P(X=x_i \mid Y=y) \\ \int_{D^\prime} x \frac{p_{X,Y}(x,y)}{p_Y(y)} \mathrm d x\end{cases}

计算条件概率利用期望公式求解,或将条件代入X 的分布得到新分布,对x 进行积分

条件期望的结果一定是关于y 的函数,并且有E(X\mid Y=y)=g(y)\Rightarrow E(X\mid Y)=g(Y)

重期望公式

E(Y)=\sum E(Y|X=x)P(X=x)=\int E(Y|X=x)f(x)\mathrm dx=E[E(Y|X)]

当分布Y 的参数来源于另一个分布X 时,利用此公式求期望方差等

先计算E(Y|X=x)=g(x) ,于是E(Y)=E[E(Y|X)]=E[g(X)]

n 项分布

P(X_1=n_1,X_2=n_2,\cdots,X_k=n_k)=\frac{(\sum n_i)!}{\prod n_i}\prod p_i^{n_i}

n个元素圆排列种数: (n-1)!

可分离变量且矩形区域则一定独立,不是矩形一定不独立

大数定律

收敛性

依概率收敛

定义

设\left\{X_n\right\} 为一随机变量序列,X 为一随机变量

若对任意\varepsilon\gt 0 ,有P\left(\left|X_n-X\right| \ge \varepsilon\right) \rightarrow0\quad(n \rightarrow \infty)

则称序列\left\{X_n\right\} 依概率收敛 于X ,记作X_n \xrightarrow{P} X

性质

若X_n \xrightarrow{P} a,\ Y_n \xrightarrow{P} b ,则X_n \pm Y_n \xrightarrow{P} a \pm b X_n \times Y_n \xrightarrow{P} a \times b X_n \div Y_n \xrightarrow{P} a \div b\quad (b \neq0)

依分布收敛

定义

设\left\{X_n\right\} 为一随机变量序列,\left\{F_n(x)\right\} 为其分布函数序列,X 为一随机变量,F(x) 为其分布函数

若对于F(x) 的任意连续点,都有\lim_{n \rightarrow \infty} F_n(x)={F(x)}

则称\left\{F_n(x)\right\} 弱收敛 于F(x) ,\left\{X_n\right\} 依分布收敛 于X ,记作F_n(x) \xrightarrow{W} {F(x)} ,X_n \xrightarrow{L} X

性质

X_n \xrightarrow{P} X \Longrightarrow X_n \xrightarrow{L} X X_n \xrightarrow{P} c \Longleftrightarrow X_n \xrightarrow{L} c

特征函数

定义

X 为一随机变量,则其特征函数为

\varphi(t)=E\left(\mathrm{e}^{\mathrm{i}t X}\right)\quad(-\infty\lt t\lt \infty)

对于连续随机变量X

\varphi(t)=\int_{-\infty}^{\infty} \mathrm{e}^{\mathrm{i} t x} p(x) \mathrm{d} x\quad(-\infty\lt t\lt \infty)

对于离散随机变量X

\varphi(t)=\sum_{k=1}^{\infty} \mathrm{e}^{\mathrm{i}tx_k} p_k\quad(-\infty\lt t\lt \infty)

常用分布的特征函数

单点分布P(X=a)=1

\varphi(t)=e^{\mathrm{i}ta}

0-1分布B(1,p)

\varphi(t)=pe^{\mathrm{i}t}+1-p

二项分布B(n,p)

\varphi(t)=\left(pe^{\mathrm{i}t}+1-p\right)^n

泊松分布P(\lambda)

\varphi(t)=e^{\lambda(e^{\mathrm{i}t}-1)}

几何分布Ge(p)

\varphi(t)=\frac{pe^{\mathrm it}}{1-(1-p)e^{\mathrm it}}

负二项分布Nb(r,p)

\varphi(t)=\left[\frac{pe^{\mathrm it}}{1-(1-p)e^{\mathrm it}}\right]^r

均匀分布U(a,b)

\varphi(t)=\frac{\mathrm{e}^{\mathrm{i} b t}-\mathrm{e}^{\mathrm{i} a t}}{\mathrm{i}t(b-a)}

标准正态分布N(0,1)

\varphi(t)=e^{-\frac{t^2}{2}}

正态分布N(\mu,\sigma^2)

\varphi(t)=e^{\mathrm{i}\mu t-\frac{\sigma^2t^2}{2}}

伽马分布Ga(\alpha,\lambda)

\varphi(t)=\left(1-\frac{\mathrm{i} t}{\lambda}\right)^{-\alpha}

指数分布Exp(\lambda)

\varphi(t)=\left(1-\frac{\mathrm{i} t}{\lambda}\right)^{-1}

卡方分布\chi^2(n)

\varphi(t)=(1-2\mathrm{i} t)^{-n /2}

柯西分布Cau(0,1)

e^{|\mathrm it|}

性质

|\varphi(t)| \leqslant \varphi(0)=1 \varphi(t) 与\varphi(-t) 共轭\varphi_{aX+b}(t)=\mathrm{e}^{\mathrm{i} b t} \varphi_X(a t) \varphi_{X+Y}(t)=\varphi_{X}(t)\varphi_{Y}(t) \varphi^{(k)}(0)=\mathrm{i}^k E\left(X^k\right) E(X)=\frac{\varphi^{\prime}(0)}{\mathrm{i}},\ \operatorname{Var}(X)=-\varphi^{\prime \prime}(0)+\left(\varphi^{\prime}(0)\right)^2

唯一性定理:分布函数由特征函数唯一决定

逆转公式

F\left(x_2\right)-F\left(x_1\right)=\lim_{T \rightarrow \infty} \frac{1}{2\pi} \int_{-T}^T \frac{\mathrm{e}^{-\mathrm{i}tx_1}-\mathrm{e}^{-\mathrm{i} t x_2}}{\mathrm{i} t} \varphi(t) \mathrm{d} t

若X 为连续型随机变量,且\int_{-\infty}^{\infty}|\varphi(t)| \mathrm{d} t\lt\infty ,则

p(x)=\frac{1}{2\pi} \int_{-\infty}^{\infty} \mathrm{e}^{-\mathrm{i} t x} \varphi(t) \mathrm{d} t

连续性定理:特征函数与弱收敛等价

F_n(x) \xrightarrow{W} {F(x)}\Longleftrightarrow \varphi_n(x) \rightarrow {\varphi(x)}

大数定律

大数定律

切比雪夫不等式

P\left\{|X-E(X)|\gt \varepsilon \right\}\lt\frac{Var(X)}{\varepsilon^2}

对任意\varepsilon\gt 0

\lim_{n \rightarrow+\infty} P\left\{\left|\frac{1}{n} \sum_{i=1}^n X_i-\frac{1}{n} \sum_{i=1}^n E\left(X_i\right)\right| \lt \varepsilon\right\}=1

伯努利大数定律

记S_n 为n 次伯努利实验 中事件A 发生次数(即S_n\sim B(n,p) )

此时有\frac{1}{n}S_n \xrightarrow{P} p

切比雪夫大数定律

设\{X_n\} 为两两不相关 的随机变量序列,X_i 方差存在且有共同上界

此时有\frac{1}{n}\sum_{i=1}^nX_i \xrightarrow{P} \frac{1}{n}\sum_{i=1}^n E(X_i)

马尔科夫大数定律

设\{X_n\} 为随机变量序列,满足 \frac{1}{n^2} \operatorname{Var}\left(\sum_{i=1}^n X_i\right) \rightarrow0

此时有\frac{1}{n}\sum_{i=1}^nX_i \xrightarrow{P} \frac{1}{n}\sum_{i=1}^n E(X_i)

辛钦大数定律

设\{X_n\} 为独立同分布 的随机变量序列,X_i 期望存在 (设为a )

此时有\frac{1}{n}\sum_{i=1}^nX_i \xrightarrow{P} a

中心极限定理

独立同分布

列维-林德伯格中心极限定理

设\{X_n\} 为独立同分布 的随机变量序列,且E\left(X_i\right)=\mu,\ Var\left(X_i\right)=\sigma^2\gt 0 ,则

\sum_{i=1}^n X_i \xrightarrow{L} N(n\mu,n\sigma^2)

棣莫弗-拉普拉斯中心极限定理

记S_n 为n 次伯努利实验 中事件A 发生次数(即S_n\sim B(n,p) ),则

S_n \xrightarrow{L} N(np,np(1-p))

由于S_n 为离散随机变量,往往采用修正的正态分布近似

\begin{align}

& P(a\le S_n\le b)\approx P(a{\color{Red} -0.5}\lt S_n\lt b{\color{Red} +0.5})= \Phi\left(\frac{b-np{\color{Red} +0.5} }{\sqrt{np(1-p)}}\right)-\Phi\left(\frac{a-np{\color{Red}- 0.5}}{\sqrt{np(1-p)}}\right)

\\

& P(S_n=k)=P(k\le S_n\le k)\approx \frac{1}{\sqrt{np(1-p)}}\varphi\left(\frac{b-np}{\sqrt{np(1-p)}}\right)

\end{align}

独立不同分布

林德伯格中心极限定理

设\{X_n\} 为独立 的随机变量序列,E(X_i)=\mu_i,\ Var(X_i)=\sigma_i^2 ,且满足林德伯格条件(略),则

\frac{1}{B_n}\sum_{i=1}^{n}\left(X_i-\mu_i\right) \xrightarrow{L} N(0,1)

B_n=\sqrt{\sum_{i=1}^{n}\sigma_i^2}

李雅普诺夫中心极限定理

设\{X_n\} 为独立 的随机变量序列,E(X_i)=\mu_i,\ Var(X_i)=\sigma_i^2 ,且满足

\exists \delta\gt0\ \mathrm{s.t.}\ \lim_{n \rightarrow \infty} \frac{1}{B_n^{2+\delta}} \sum_{i=1}^n E\left(\left|X_i-\mu_i\right|^{2+\delta}\right)=0

统计量

定义

概念

统计量:关于样本的函数T=T(x_1,\cdots,x_n) ,不包含其它未知量

抽样分布:统计量的T 的分布,其分布往往依赖其它未知量

形如(T_1,T_2)=(X_{(1)},X_{(2)}) 也是统计量

原点矩与中心矩

a_k=\frac{1}{n} \sum_{i=1}^n x_i^k\quad b_k=\frac{1}{n} \sum_{i=1}^n\left(x_i-\bar x\right)^k

样本均值

\bar{x}=\frac{1}{n}\sum_{i=1}^nx_i

E(\bar{x})=\mu ,Var(\bar{x})=\frac{\sigma^2}{n}

样本方差

s^2=\frac{1}{n-1} \sum_{i=1}^n\left(x_i-\bar{x}\right)^2

E(s^2)=\sigma^2 ,Var(s^2)=\frac{\sigma^4}{n}\left(\frac{b_4}{\sigma^4}-\frac{n-3}{n-1}\right) 样本均值与样本方差相互独立

样本协方差

s_w^2=\frac{(m-1) s_x^2+(n-1) s_y^2}{m+n-2}

样本偏度

\hat{\beta}_s=\sqrt{\frac{b_3^2}{b_2^{3}}}

样本峰度

\hat{\beta}_k={\frac{b_4}{b_2^{2}}}-3

第i 次序统计量

x_{(i)}

将样本x_1,\cdots,x_n 从小到大排序后第i 个值

x_{(1)} 又叫最小次序统计量,x_{(n)} 又叫最大次序统计量各次序统计量之间既不独立,分布也不相同

样本分位数与中位数

\begin{align}

&m_{p}= \begin{cases}

x_{\left(\left[np+1\right]\right)} & np+1 \text {不为整数 }

\\

\frac{1}{2}\left(x_{\left(np\right)}+x_{\left(np+1\right)}\right) & np \text {为整数 }

\end{cases}

\\\\

&m_{0.5}= \begin{cases}

x_{\left(\frac{n+1}{2}\right)} & n \text {为奇数 }

\\

\frac{1}{2}\left(x_{\left(\frac{n}{2}\right)}+x_{\left(\frac{n}{2}+1\right)}\right) & n \text {为偶数 }

\end{cases}

\end{align}

分布

样本均值

若总体分布为N(\mu,\sigma^2) ,则

\bar{x}\sim N\left(\mu,\frac{\sigma^2}{n}\right)

若总体期望为\mu ,样本方差为s^2 ,则

\bar{x}\sim \mu+\frac{s}{\sqrt n}t(n-1) \dot{\sim} N\left(\mu,\frac{s^2}{n}\right)

\sigma_x^2,\sigma_y^2 已知时,则

\bar{x}-\bar{y} \sim N \left( \mu_x-\mu_y , \frac{\sigma_x^2}{m}+\frac{\sigma_y^2}{n}\right)

\sigma_x^2,\sigma_y^2 相等但未知时,则

\bar{x}-\bar{y} \sim \mu_x-\mu_y + \sqrt{\frac{m+n}{m n}} s_w t(m+n-2)

\sigma_x^2/\sigma_y^2=c 时,则

\bar{x}-\bar{y} \sim \mu_x-\mu_y + \sqrt{\frac{cm+n}{m n}} s_w t(m+n-2)

m,n 都很大时,则

\bar{x}-\bar{y} \dot{\sim} N \left( \mu_x-\mu_y , \frac{s_x^2}{m}+\frac{s_y^2}{n}\right)

一般情况下

\begin{align}

&\bar{x}-\bar{y}\sim \mu_x-\mu_y+ s_0t(l)

\\\\

\text{其中}\quad &s_0=\sqrt{\frac{s_x^2}{m}+\frac{s_y^2}{n}}\quad\quad l=\frac{s_0^4}{\frac{s_x^4}{m^2(m-1)}+\frac{s_y^4}{n^2(n-1)}}

\end{align}

指数分布Exp(1/\theta)

\bar x\sim \frac{\theta}{2n}\chi^2(2n)

样本方差

若总体分布为N(\mu,\sigma^2) ,则

s^2 \sim \frac{\sigma^2}{n-1}\chi^2(n-1)

若x_1,\cdots,x_m 来自分布N(\mu_x,\sigma^2_x) ,y_1,\cdots,y_n 来自分布N(\mu_y,\sigma^2_y) ,则

\frac{s_x^2}{s_y^2} \sim \frac{\sigma_x^2}{\sigma_y^2} {F(m-1, n-1)}

样本协方差

若\sigma_x^2=\sigma_y^2=\sigma^2

s_w=\frac{\sigma^2}{m+n-2}\chi^2(m+n-2)

单个次序统计量

x_{(k)} 的密度函数

p_k(x)=n!\cdot\frac{F^{k-1}(x)}{(k-1)!}\cdot p(x)\cdot\frac{[1-F(x)]^{n-k}}{(n-k)!}

x_{(1)},x_{(n)} 的密度函数

\begin{align}

&p_1(x)=n({F(x)})^{n-1} p(x)

\\

&p_k(x)=n(1-{F(x)})^{n-1} p(x)

\end{align}

多个次序统计量

\left(x_{(i)},x_{(j)}\right)\quad (i\lt j) 的联合分布密度函数

p_{i j}(y, z)=n!\cdot\frac{F^{i-1}(y)}{(i-1)!}\cdot p(y)\cdot\frac{[F(z)-F(y)]^{j-i-1}}{(j-i-1)!}\cdot p(z)\cdot\frac{[1-F(z)]^{n-j}}{(n-j)!} \quad y \leqslant z

分位数

\begin{align}

&m_p \dot{\sim} N\left(x_p, \frac{p(1-p)}{n \cdot p^2\left(x_p\right)}\right)

\\\\

&m_{0.5} \dot{\sim} N\left(x_{0.5}, \frac{1}{4n \cdot p^2\left(x_{0.5}\right)}\right)

\end{align}

充分性

定义

当给定统计量T=T(x_1,\cdots,x_n) 的值后,若样本的x_1,\cdots,x_n 的条件分布与总体分布函数F(x;\theta) 的参数\theta 无关,则T 是充分统计量

因子分解定理

统计量T=T(x_1,\cdots,x_n) 为充分统计量的充分必要条件是,总体概率函数f(x;\theta) 可以分解为g(T,\theta)h(x_1,\cdots,x_n) 的形式

参数估计

点估计

定义

设x_1,\cdots,x_n 是来自总体的样本,则\hat\theta=\hat\theta(x_1,\cdots,x_n) 为\theta 的点估计量

无偏性

若E(\hat\theta)=\theta ,则\hat\theta 是\theta 的无偏估计

若E(\hat\theta)\rightarrow\theta ,则\hat\theta 是\theta 的渐进无偏估计

即使\hat\theta 是\theta 的无偏估计,g(\hat\theta) 一般不是g(\theta) 的无偏估计

有时参数可能不存在无偏估计,此时称参数不可估

刀切法

设T(\boldsymbol x) 是g(\theta) 的估计量,且满足

E(T(\boldsymbol x))=g(\theta)+\circ\left(\frac{1}{n}\right)

则统计量T_j(\boldsymbol x)=n T(\boldsymbol{x})-\frac{n-1}{n} \sum_{i=1}^n T\left(\boldsymbol{x}_{(-i)}\right) 一定是渐进性更好的统计量,满足

E(T_j(\boldsymbol x))=g(\theta)+\circ\left(\frac{1}{n^2}\right)

有效性

对于两个无偏估计\hat\theta_1 和\hat\theta_2 ,若{Var}\left(\hat{\theta}_1\right) \leqslant {Var}\left(\hat{\theta}_2\right) ,则\hat\theta_1 比\hat\theta_2 有效

矩估计

定义

用样本均值估计总体均值

用样本方差估计总体方差

用事件出现频率估计事件发生概率

用样本分位数估计总体分位数

相合性

若\hat\theta_n \xrightarrow{P} \theta 则称\hat\theta_n 为\theta 的相合估计

若E(\hat\theta_n)\rightarrow \theta,Var(\hat\theta_n)\rightarrow 0 ,则\hat\theta_n 是\theta 的相合估计

若\hat{\boldsymbol\theta_n} 是\boldsymbol\theta 的相合估计,则g(\hat{\boldsymbol\theta_n}) 是g(\boldsymbol\theta) 的相合估计

MLE

定义

令似然函数最大时的统计量作为估计量

若\hat{\theta} 是\theta 最大似然估计,则g(\hat\theta) 是g(\theta) 最大似然估计

根据\hat{\theta} 置信区间得到g(\hat\theta) 的置信区间,注意单尾时二者方向可能会不同

渐进正态性

若估计量\hat{\theta_n} 满足

\frac{\hat{\theta}_n-\theta}{\sigma_n(\theta)} \xrightarrow{L} N(0,1)

则\hat{\theta_n} 服从渐进正态分布,记为\hat{\theta}_n\sim AN(\theta,\sigma_n^2(\theta)) ,\sigma_n^2(\theta) 称为渐进方差

最大似然估计通常满足渐进正态性

\hat{\theta}_n\sim AN(\theta,\frac{1}{nI(\theta)})

其中I(\theta) 称为费希尔信息量

I(\theta)=E\left[\frac{\partial}{\partial \theta} \ln p(x ; \theta)\right]^2=-E\left[\frac{\partial^2}{\partial \theta^2} \ln p(x ; \theta)\right]

参数变换后的费希尔信息量

I(g(\theta))=\frac{I(\theta)}{[g^\prime(\theta)]^2}

UMVUE

一致最小均方误差估计

均方误差

{MSE}(\hat{\theta})=E(\hat{\theta}-\theta)^2={Var}(\hat{\theta})+(E(\hat{\theta})-\theta)^2

对于一个估计类,使得均方误差最小的那个估计

一致最小方差无偏估计UMVUE

当估计为无偏估计,均方误差退化为方差,一致最小均方误差估计退化为一致最小方差无偏估计

在一个无偏估计类中,使得方差最小的那个估计为UMVUE

UMVUE的条件:估计量为无偏估计 ,且与任意期望为零的估计量 不相关

UMVUE构造方法:先确定充分统计量,求期望得到估计量表达式,再证明与任意0期望估计量不相关

充分性原则

无偏估计\hat\theta 对充分统计量T 求条件期望,可以构造出方差不更大的无偏估计\tilde{\theta}=E(\hat{\theta} \mid T)

克拉默-拉奥不等式

设T=T(\boldsymbol x) 是g(\theta) 的无偏估计,则

Var(T)\ge \frac{\left[g^\prime(\theta)\right]^2}{nI(\theta)}

该下限称为g(\theta) 的C-R下界,达到下界的无偏估计为有效估计 ,此时也一定是UMVUE

贝叶斯估计

概念

假设已知要估计的参数的某些特征(称为先验信息 ),在原参数估计的基础上融入先验信息得到参数的后验分布

后验分布的期望就是贝叶斯估计

步骤

根据先验信息得到要估计的参数的概率分布\pi(\theta)

已知总体的分布,得到总体条件分布p(x\mid\theta)

样本的联合条件分布p(x_1,\cdots,x_n\mid\theta)=p(x_1\mid\theta)\cdots p(x_n\mid\theta)

样本的联合分布为h(x_1,\cdots,x_n,\theta)=p(x_1\mid\theta)\cdots p(x_n\mid\theta)\pi(\theta)

样本边际分布为m(x_1,\cdots,x_n)=\int_{\theta \in \Theta}p(x_1\mid\theta)\cdots p(x_n\mid\theta)\pi(\theta)\mathrm d\theta

参数的后验分布为\pi(\theta|x_1,\cdots,x_n)=\frac{h(x_1,\cdots,x_n,\theta)}{m(x_1,\cdots,x_n)}

于是贝叶斯估计为\hat\theta=E(\pi(\theta|x_1,\cdots,x_n))

共轭先验分布

对于已知分布的总体,若对于某先验分布,得到的后验分布与先验分布同族,则称该先验分布为该总体分布的共轭先验分布

区间估计

概念P\left(\hat{\theta}_L \le \theta \le \hat{\theta}_U\right) \ge1-\alpha

\left[\hat{\theta}_L, \hat{\theta}_U\right] 是\theta 的1-\alpha 置信区间 ,若取等则称为同等置信区间 ,\hat{\theta}_L, \hat{\theta}_U 称为\theta 的(双侧)置信下限 和置信上限 P\left(\hat{\theta}_L \le \theta \right) \ge1-\alpha \hat{\theta}_L 称为\theta 的(单侧)置信下限 ,若取等则称为同等置信下限 P\left(\hat{\theta}_U \ge \theta \right) \ge1-\alpha \hat{\theta}_U 称为\theta 的(单侧)置信上限 ,若取等则称为同等置信上限

枢轴量法

枢轴量 : 表达式包含未知参数,但分布与未知参数无关构造一个枢轴量G(\boldsymbol x,\theta)

找到两个常数c,d ,使得

P(c\le G\le d)=1-\alpha

恒等变形解出参数,得到

P\left(\hat{\theta}_L \le \theta \le \hat{\theta}_U\right) \ge1-\alpha

对c,d 进行选择时,一般是要求使得E(\hat{\theta}_L -\hat{\theta}_U) 即可能短,或者是使得

P\left(G \le c \right) =P\left(G \ge d \right)=\frac{\alpha}{2}

这样得到的置信区间称为等尾置信区间

正态总体下的置信区间

大样本下的置信区间

根据渐近正态性,构造G(\boldsymbol x,\theta)

利用G(\boldsymbol x,\theta) ,构造等尾置信区间

其它

若\theta 的置信区间为[\theta_1,\theta_2] ,则g(\theta) 的置信区间为[g(\theta_1),g(\theta_2)]

假设检验

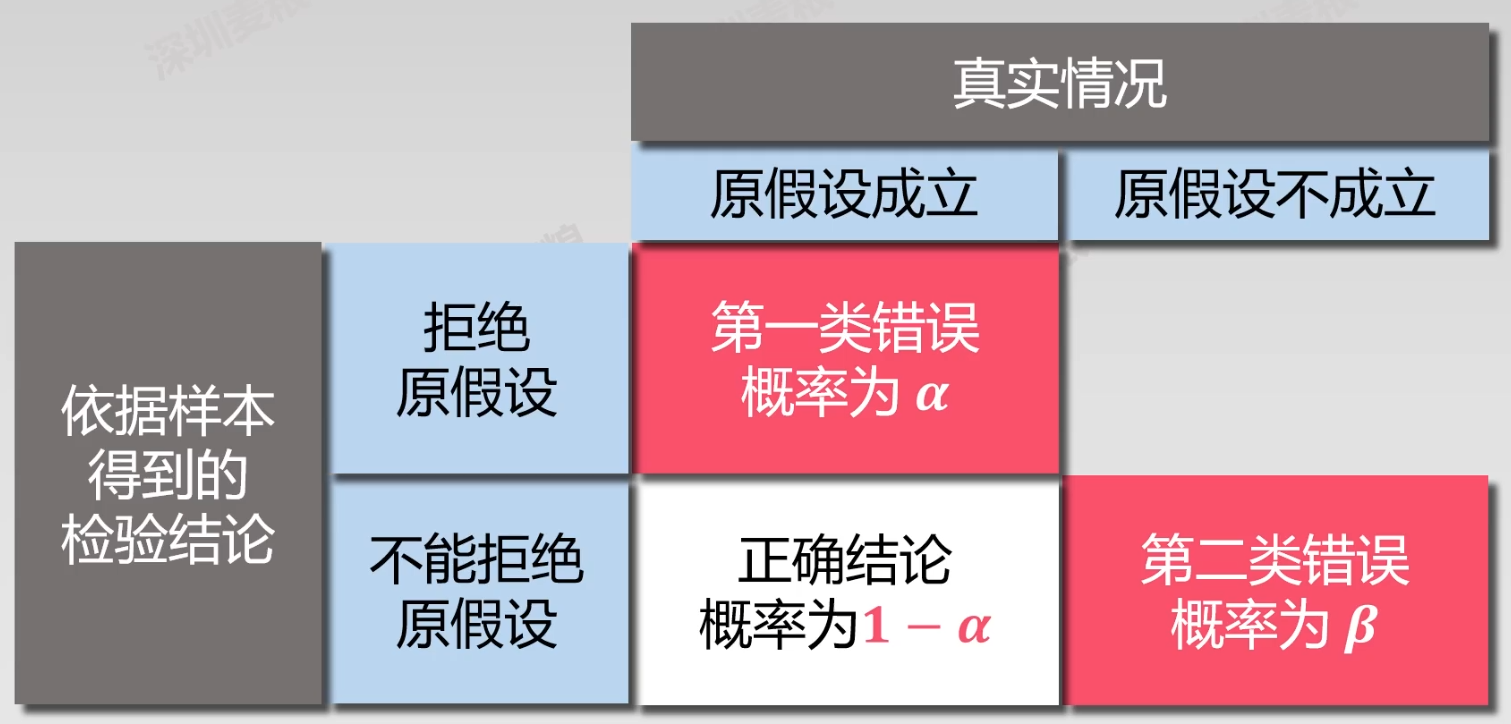

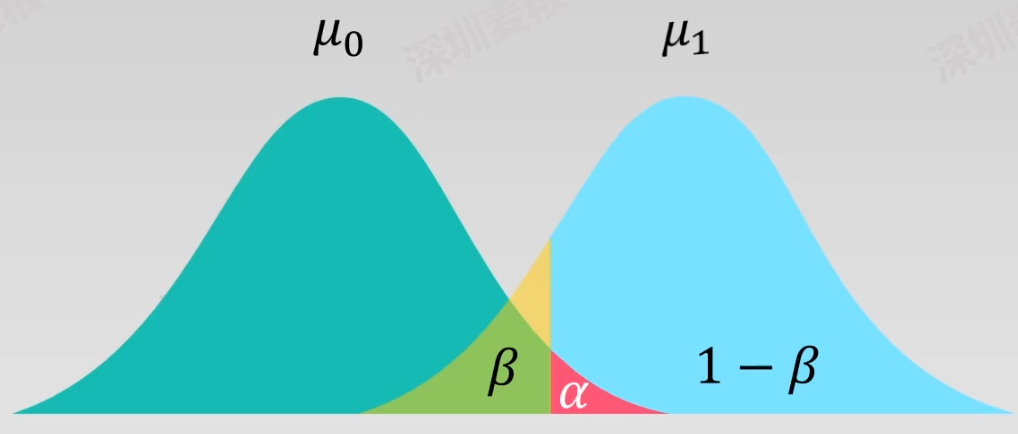

一二类错误

第一类错误\alpha :拒真

\alpha=P(T(x_1,\cdots,x_n)\in {W_0}\mid H_0)

第二类错误\beta :存伪

\beta=P(T(x_1,\cdots,x_n)\not\in W_0\mid H_1)

势函数/功效函数

g(p)=P(T(x_1,\cdots,x_n;p)\in W_0\mid p)

等于1-\beta(p)

分布参数检验

原假设假设要检验的量等于某个值

根据该假设的量与样本统计量,存在一个分布,计算该分布的值

若该值落在该分布的拒绝域则拒绝原假设

似然比检验

似然比

\begin{align}

& H_0: \theta \in \Theta_0\quad \text { vs } \quad H_1: \theta \in \Theta_1=\Theta-\Theta_0

\\\\

&\Lambda\left(x_1, x_2, \cdots, x_n\right)=\frac{\sup_{\theta \in \Theta} p\left(x_1, x_2, \cdots, x_n ; \theta\right)}{\sup_{\theta \in \Theta_0} p\left(x_1, x_2, \cdots, x_n ; \theta\right)}=\frac{\sup_{\theta \in \Theta} L\left(\theta\right)}{\sup_{\theta \in \Theta_0} L\left(\theta\right)}

\end{align}

定义\Lambda 为似然比检验统计量

\Lambda 满足2\ln\Lambda\dot{\sim}\chi^2(k) ,其中k 为\Lambda 中独立参数个数如果除了\theta 还有其它未知参数,在计算两个上限时令对其它参数偏导为零解得这些参数,再代入

似然比检验

当\Lambda 过大时, \theta \in \Theta_0 的可能性很小,拒绝原假设

利用2\ln\Lambda\dot{\sim}\chi^2(k) 判断是否落在拒绝域

拟合优度检验

分类数据的拟合优度检验

设总体被分成r 类,样本中各类个数分别为n_1 ,原假设为各类的概率为P(A_i)=p_i ,此时有

\sum_{i=1}^r \frac{\left(n_i-n p_{i}\right)^2}{n p_{i}}\xrightarrow{L}\chi^2(r-1)

检验统计量越大越拒绝,利用\chi^2(r-1) 判断是否落在拒绝域

似然比检验与拟合优度检验的等价性

\Lambda\left(x_1, x_2, \cdots, x_n\right)\rightarrow \sum_{i=1}^r \frac{\left(n_i-n p_{i}\right)^2}{n p_{i}}

若p_i 之间还额外依赖k 个参数,则

\sum_{i=1}^r \frac{\left(n_i-n p_{i}\right)^2}{n p_{i}}\xrightarrow{L}\chi^2(r-k-1)

分布的拟合优度检验

将样本数据分组,使得每组数据个数大于5并得到各段的区间

利用假设的分布函数得到各区间的假设概率,转化为分类数据的拟合优度检验

若分布包含未知数,用矩估计或最大似然估计计算未知数

列联表独立性检验

相当于二维的分类数据的拟合优度检验

\sum_{i=1}^r \sum_{j=1}^c \frac{\left(n_{i j}-n {p}_{i j}\right)^2}{n {p}_{i j}}\xrightarrow{L}\chi^2((r-1)(c-1))

检验统计量越大越拒绝,利用\chi^2((r-1)(c-1)) 判断是否落在拒绝域

特别的,对于2×2列联表

\frac{n(a d-b c)^2}{(a+b)(c+d)(a+c)(b+d)}\sim \chi^2(1)

回归分析

方差分析

总偏差平方和: S_T=\sum(y_i-\bar y)^2

回归平方和: S_R=\sum(\hat y_i-\bar y)^2

残差平方和: S_e=\sum(y_i-\hat y_i)^2

平方和分解式: S_T=S_R+S_e

一元线性回归

定义: y_i=\beta_0+\beta_1x_i+\varepsilon_i

\begin{align}

&\hat y=\hat\beta_0+\hat\beta_1 x

\\

&\hat\beta_1=\frac{Cov(X,Y)}{Var(X)}=\frac{\overline{xy}-\bar x\bar y}{\overline{x^2}-{\bar x}^2}\quad\quad\hat\beta_0=\bar{y}-\hat\beta_1\bar x

\end{align}

性质

\begin{align}

&{Cov}\left(\hat{\beta}_0, \hat{\beta}_1\right)=-\frac{\bar x}{ Var(X)}\frac{\sigma^2}{n}

\\

&\hat{\beta}_0\sim N\left(\beta_0,\left[1+\frac{{\bar x}^2}{Var(X)}\right]\frac{\sigma^2}{n} \right)

\\

&\hat{\beta}_1\sim N\left(\beta_1, \frac{1}{Var(X)}\frac{\sigma^2}{n}\right)

\\

&\hat{\beta}_0+\hat{\beta}_1x_0\sim N\left(\beta_0+\beta_1x_0, \left[1+\frac{\left(x_0-\bar{x}\right)^2}{Var(X)}\right] \frac{\sigma^2}{n}\right)

\\

& S_e\sim\sigma^2\chi^2(n-2)

\\

& S_R=nVar(x)\hat\beta_1^2\sim\sigma^2N^2(\beta_1,1)

\end{align}

显著性检验

F检验: H_0:\beta_1=0 ,单侧检验,过大拒绝

F=\frac{S_R}{S_e/(n-2)}\sim F(1,n-2)

t检验: H_0:\beta_1=0 ,双侧检验

t=\frac{\hat\beta_1\sqrt{nVar(X)}}{\sqrt{S_e/(n-2)}}\sim t(n-2)

相关系数检验: H_0:\rho=0 ,单侧检验,过小拒绝

r=\left|\frac{Cov(X,Y)}{\sqrt{Var(X)Var(Y)}}\right|\sim \sqrt\frac{F(1,n-2)}{F(1,n-2)+(n-2)}

t=r\sqrt\frac{n-2}{1-r^2}\sim t(n-2) ,此时为双侧检验

估计: 给定x_0 时,寻求E(y_0)=\beta_0+\beta_1x_0 的估计

\begin{align}

\because\quad&\begin{cases}

&\hat{y}_0-E(y_0)\sim N\left(0, \left[1+\frac{\left(x_0-\bar{x}\right)^2}{Var(X)}\right] \frac{\sigma^2}{n}\right)

\\

& S_e\sim\sigma^2\chi^2(n-2)

\end{cases}

\\

\therefore\quad&\frac{(\hat y_0-E(\hat y_0))/\sqrt{\left[1+\frac{\left(x_0-\bar{x}\right)^2}{Var(X)}\right] \frac{\sigma^2}{n}}}{\sqrt{\frac{S_e}{\sigma^2}/(n-2)}}=\frac{\hat y_0-E(\hat y_0)}{\hat\sigma\sqrt{\left[1+\frac{\left(x_0-\bar{x}\right)^2}{Var(X)}\right] \frac{1}{n}}}\sim t(n-2)

\\

\text{其中}\quad&\hat\sigma=\sqrt{S_e/(n-2)}

\end{align}

因此E(y_0) 点估计为\hat y_0 ,置信区间为\hat y_0\pm t_{1-\alpha/2}(n-2)\hat\sigma\sqrt{\left[1+\frac{\left(x_0-\bar{x}\right)^2}{Var(X)}\right] \frac{1}{n}}

预测: 给定x_0 时,寻求y_0 的可能区间

y_0-\hat{y_0}=E(y_0)+\varepsilon-\hat{y_0}\sim N\left(0, \left[1+n+\frac{\left(x_0-\bar{x}\right)^2}{Var(X)}\right] \frac{\sigma^2}{n}\right)

因此y_0 最可能取值为\hat y_0 ,可能取值范围为\hat y_0\pm t_{1-\alpha/2}(n-2)\hat\sigma\sqrt{\left[1+n+\frac{\left(x_0-\bar{x}\right)^2}{Var(X)}\right] \frac{1}{n}}

注意事项

t分布求参数,注意参数可能有正负

根据对称性解题

分布函数F(x) ,还是概率密度函数f(x)

显著性水平\alpha ,还是置信水平(置信度)1-\alpha

同一个对象不同状态,用成对数据检验

均值为还是参数为

求范围,利用P(AB)\in[\max(0,P(A)+P(B)-1),\min(P(A),P(B))]

置信区间要么包含参数,要么不包含参数

假设检验

题目判断什么,什么就是备择假设

如果备择假设成立,对应的估计量相应变动,导致检验量的变动方向为拒绝方向