利率

利率公理化

- 利率的频次m:表示一年付息几次,为整数,记为^mr

- 有效年利率^1r:又记作EAR,非连续复利时,绝大多数利率默认为此利率

- 名义年利率^kr:又记作APR,k为付息频次,YTM、票息率、非连续复利即期利率套算的远期利率为此利率

- 名义期利率\frac{^kr}{k}:直接根据两时间点计算出的利率。进行非连续复利计算用的一定是名义期利率(复利法则),有效年利率的名义期利率就是自己,连续复利率的名义期利率为0

- 连续复利率^\infty r:连续复利时,利率默认为此利率。连续复利即期利率套算的远期利率为此利率

- 不同频次利率的转化公式

\left(1+\frac{^ar}{a}\right)^a=\left(1+\frac{^br}{b}\right)^b=e^{^\infty r} - 时间价值

- 复利法则:期初本金为A,T时刻后本金变为

A\left(1+\frac{^mr}{m}\right)^{mT} - 例如,期初本金为100,年利率为10%,则2年后本金为

FV=PV\left(1+ ~^1r\right)^2=121

或者,计算频次为2的利率再计算终值

\begin{align} \because\quad&1+ ~^1r=\left(1+ \frac{^2r}{2}\right)^2 \\ \therefore\quad&^2r=9.76\% \\ \therefore\quad&FV=PV\left(1+ \frac{^2r}{2}\right)^4=121 \end{align}

此外有无数种算法,结果均为121

- 复利法则:期初本金为A,T时刻后本金变为

- 连续复利时的有效年利率^1r

\begin{align} &1+~^1r=\lim_{n\rightarrow +\infty}\left(1+ \frac{^nr}{n}\right)^n=e^{^\infty r} \\ &^1r=e^{^\infty r}-1 \end{align}- 例如,期初本金为100,年利率为10%,连续复利,则半年后本金为

直接利用连续复利计算

FV=PVe^{^\infty rT}=105.13

或者化为有效年利率

\begin{align} &^1r=e^{^\infty r}-1=10.52\% \\ &FV=PV(1+~^1 r)^{0.5}=105.13 \end{align}

同样的,利用利率频次的转化公式可以得到无数计算方法

- 例如,期初本金为100,年利率为10%,连续复利,则半年后本金为

通货膨胀

- 考虑通货膨胀时利率分为

- 名义利率_\pi r:未消除通货膨胀的影响的利率

- 实际利率r:考虑通货膨胀修正后的利率

- 注意,这里的名义和名义年利率的名义完全没有关系

- 名义名义年利率:_\pi^1 r

- 实际名义年利率:^1 r

- 名义连续复利率:_\pi^\infty r

- 实际连续复利率:^\infty r

- 名义利率与实际利率转化公式

\begin{align} \because\quad & (1+ ~^1r)(1+\pi)=(1+ ~^1_\pi r) \\ \therefore\quad & _\pi^1 r= ^1r+\pi+~^1r\pi \\ & ^1r=\frac{1+~^1_\pi r}{1+\pi} -1 \end{align}- 注意:通胀率的频次为1,名义利率的频次不为1时,必须转化为有效年利率计算实际利率,再转为原频次

- 因此,有效年利率是枢纽,既可以调整频次,又可以调整通胀

- 名义现金流与实际现金流转化公式

- 现金流:名义值等价于实际值按\pi复利

_\pi CF_t=CF_t(1+\pi)^t - 终值:名义值等价于实际值按\pi复利

\begin{align} _\pi FV&=\sum_{t=1}^{T}{~_\pi CF_t(1+~_\pi r)^{T-t}} \\ &=\sum_{t=1}^{T}{CF_t(1+\pi)^t(1+r)^{T-t}(1+\pi)^{T-t}} \\ &=(1+\pi)^{T}\sum_{t=1}^{T}{CF_t(1+r)^{T-t}} \\ &=FV(1+\pi)^{T} \end{align} - 现值:名义值等于实际值

\begin{align} _\pi PV&=\sum_{t=1}^{T}\frac{~_\pi CF_t}{(1+~_\pi r)^{t}} \\ &=\sum_{t=1}^{T}\frac{ CF_t(1+\pi)^t}{(1+ r)^{t}(1+\pi)^t} \\ &=\sum_{t=1}^{T}\frac{ CF_t}{(1+ r)^{t}} \\ &=PV \end{align} - 终值与现值:用对应利率复利

\begin{align} &_\pi FV= ~_\pi PV(1+~_\pi r)^T \\ &FV= PV(1+ r)^T \end{align}

- 现金流:名义值等价于实际值按\pi复利

年金因子

- 现值因子

- 计算公式

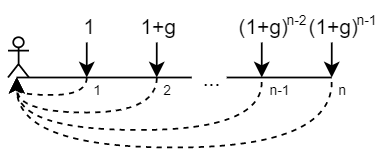

\mathrm{PVIFA}_{r,n,g}=\frac{1}{r-g}\left[1- \left(\frac{1+g}{1+r}\right)^{n}\right] - 将n期名义期利率为r,以g为增长率的、第一期为1的现金流折现到前一期

- 计算公式

- 终值系数

- 计算公式

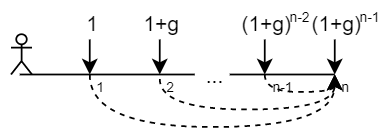

\mathrm{FVIFA}_{r,n,g}=\frac{1}{r-g}\left[(1+r)^{n}-(1+g)^n\right] - 将n期名义期利率为r、以g为增长率的、第一期为1的现金流折现到最后一期

- 计算公式

- 若付息频次为k,则

\begin{align} &\mathrm{PVIFA}_{r,n,g}=\frac{1}{~^kr-~^kg}\left[1- \left(\frac{1+~^1g}{1+~^1r}\right)^{n}\right] \\ &\mathrm{FVIFA}_{r,n,g}=\frac{1}{~^kr-~^kg}\left[(1+~^1r)^{n}-(1+~^1g)^n\right] \end{align}

收益率

- 持有期收益率: (资本利得 + 全部利息) / 期初投资

- 资本利得率: 资本利得 / 期初投资

- 当期收益率:一年利息 / 期初投资

- 赎回收益率: 使得期初到赎回期间的利息、赎回价格折现后等于期初债券价值的折现率

- 到期收益率(复利): 使得购入到到期期间的现金流折现后等于购入价格的折现率

- 到期收益率(单利): 忽略时间价值计算的收益率 / 总年数

金融产品

债券

久期

- 麦考利久期D:收回成本的平均时间

D = \frac{\sum \frac{t\cdot CF_t}{(1+y)^t}}{\sum \frac{ CF_t}{(1+y)^t}}=\frac{1}{P}{\sum \frac{t\cdot CF_t}{(1+y)^t}}=\sum t\cdot\frac{PV_t}{P}- y为名义期利率

- 永续债券的麦考利久期:\frac{1+y}{y}

- 修正久期D^\ast:债券价格变动率与YTM变动率之比

D^\ast=-\frac{\frac{\mathrm d P}{P}}{\mathrm d y}=\frac{D}{1+y}= \frac{1}{1+y}\sum t\cdot\frac{PV_t}{P}- y为名义期利率

- 永续债券的修正久期:\frac{1}{y}

- 有效久期

\text{有效久期}=-\frac{\Delta P/P}{\Delta r}- 计算隐含期权金融工具的久期

- 久期法则

\frac{\Delta P}{P}=-D^\ast\cdot\Delta y

凸度

- 公式

C=\frac{1}{P}{\sum \frac{t\cdot(t+1)\cdot CF_t}{(1+y)^{t+2}}}=\frac{1}{(1+y)^2}\sum t\cdot(t+1)\cdot\frac{PV_t}{P} - 久期凸度法则

\frac{\Delta P}{P}=-D^\ast\cdot\Delta y+\frac{1}{2}\cdot C\cdot(\Delta y)^2

股票

- 基本公式:DDM

P_0=\sum_{i=1}^n \frac{D_i}{(1+r)^i}+\frac{P_n}{(1+r)^n}=\sum_{i=1}^{\infty} \frac{D_i}{(1+r)^i}- 零增长:P_0=\frac{D}{r}

- 固定增长率g:P_0=\frac{D_0(1+g)}{r-g}=\frac{D_1}{r-g}

- 增长率g

- 假设以前的项目的现金流不变,留存收益投资项目的收益率为ROE,则

NI_1=NI_0+RE\times ROE\quad\Rightarrow\quad g=b\times ROE - 此时股价

P_0=\frac{D_0(1+g)}{r-g}=\frac{EPS_0(1-b)(1+b\times ROE)}{r-b\times ROE} - 其他条件不变时,由于NI以g增长,D与P也以g增长

- 假设以前的项目的现金流不变,留存收益投资项目的收益率为ROE,则

- 收益率r

P_0=\frac{D_0(1+g)}{(r-g)(1-f)}\quad\Rightarrow\quad r=\frac{D_0(1+g)}{P_0(1-f)}+g- 同时还是股票的一年期HPY

- 增长机会价值PVGO

\begin{align} \because\quad&P_0=\frac{EPS_1}{r}+PVGO \\ \therefore\quad&PVGO=\frac{EPS_1(1-b)}{r-g}-\frac{EPS_1}{r}=\frac{EPS_1}{r}\frac{b}{r-g}(ROE-r) \end{align}- 注意用的是下一期的股利

- 当留存收益的投资回报率大于市场利率,投资才能增加股价

- 常见表述

- 今年每股收益为 → EPS_0

- 预期每股收益为 → EPS_1

- 刚刚派发股利 → P_0不需要加上EPS_0

远期

- 构建两个组合,组合1持有资产,组合2持有一份远期合约和现金

- 使得二者现金流相同,求出价值

- 令远期机制为零,求出交割价格

类别 估值f_t 定价F_t 无收益 f_t=S_t-Ke^{-r(T-t)} F_t=S_te^{r(T-t)} 连续收益率q f_t=S_te^{-q(T-t)}-Ke^{-r(T-t)} F_t=S_te^{(r-q)(T-t)} 现金收益I_t f_t=S_t-I_t-Ke^{-r(T-t)} F_t=(S_t-I_t)e^{r(T-t)} - I_t为t时刻之后现金收益的折现值之和

- 估值与定价的意义

- 估值:表示以K为协议价格的远期合约在t时刻的价值

- 定价:表示在t时刻使双方不盈利不亏损的协议价格K

- 估值、定价、协议价格的关系

f_t=(F_t-K)e^{-r(T-t)}- 若t时刻理论价格大于协议价格则多头盈利,表现为估值为正,盈利的现值就是f_t

- 远期价格的期限结构

- 不同T下的F_t与T的关系

\begin{align} \because\quad&\begin{cases} &F_t(T_1)=Se^{z_1(T_1-t)}\\ &F_t(T_2)=Se^{z_2(T_2-t)} \end{cases} \\ \therefore\quad& F_t(T_2)=F_t(T_1)e^{z_2(T_2-t)-z_1(T_1-t)}=F_t(T_1)e^{f_{1,2}(T_2-T_1)} \end{align} - 恰好为按远期利率复利

- 不同T下的F_t与T的关系

FRA

- 远期利率协议的定价与估值

- 对于市场远期利率\mathcal{F}和协议远期利率\mathcal{K}的FRA,其价值就是t_2时刻净现金流在t_0的现值,即

V=Ae^{-r(t_2-t_0)}\left[e^{\mathcal{F}_{t_1,t_2}(t_2-t_1)}-e^{\mathcal{K}(t_2-t_1)}\right] - 若不为连续复息,则为

V=\frac{A(\mathcal{F}_{t_1,t_2}-\mathcal{K})(t_2-t_1)}{1+r(t_2-t_0)}

注意t_2-t_0为一年的百分比形式 - 若使得价值为0,求出的\mathcal{K}就是t_0时刻FRA的价格

- 对于市场远期利率\mathcal{F}和协议远期利率\mathcal{K}的FRA,其价值就是t_2时刻净现金流在t_0的现值,即

- 远期利率协议的结算金

- 在t_1时刻,此时r与\mathcal{F}_{t_1,t_2}已确定,可以结算FRA的净值

\begin{align} S & =Ae^{-r(t_2-t_1)}\left[e^{r(t_2-t_1)}-e^{\mathcal{K}(t_2-t_1)}\right]\\ & =A\left[1-e^{(\mathcal{K}-r)(t_2-t_1)}\right] \end{align} - 若不为连续复息,则为

S=\frac{A(r-\mathcal{K})(t_2-t_1)}{1+r(t_2-t_1)}

注意t_2-t_1为一年的百分比形式

- 在t_1时刻,此时r与\mathcal{F}_{t_1,t_2}已确定,可以结算FRA的净值

- 购买远期利率协议后,实际借款成本锁定为\mathcal{K}

- 预期未来利率上升,买入FRA,利率上升时获益

- 预期未来利率下降,卖出FRA,利率下降时获益

期货

短期国债期货

- b年期限的a年国债期货

- a和b通常小于1

- 到期期限为b-a

- 定价

- 现金价格

P_{a\times b}=100e^{-f_{a,b}(b-a)} - 报价

Q_{a\times b}=100-\frac{1}{b-a}(100-P_{a\times b})\approx 100(1-f_{a,b})

- 现金价格

长期国债期货

- 净价和全价

- 净价(报价) = 全价(现金价格) - 应计利息

- 应计利息 = 区间利息 × 区间已经经过的百分比

- 净价为未来现金流折现和,全价才是实际支付的现金

- 32报价: 80-16表示80.5

- 转换因子

- 把其它债券现货转换为标准债券期货,使得不同债券具有可比性。普通债券 = 转换因子 × 标准债券

- 转换因子的计算: 面值一元的该债券的未来现金流按6%收益率(半年付息)贴现再扣除应计利息后的余额

- 剩余期限以3个月为单位向下取整,若剩余期限不为半年的倍数则会有应计利息

- 发票金额

- 交割券现货发票金额 = 标准券期货报价 × 交割券转换因子 + 应计利息(面值要相同)

- "标准券期货报价 × 交割券转换因子"为报价,"应计利息"用于补偿卖方持有期间的利息

- 最便宜可交割债券

- 卖方收入: 标准券期货报价 × 交割券转换因子 + 应计利息

- 卖方成本: 交割券现货报价 + 应计利息

- 卖方交割成本: 交割券现货报价 - 标准券期货报价 × 交割券转换因子

- 选择交割成本最低的进行交割

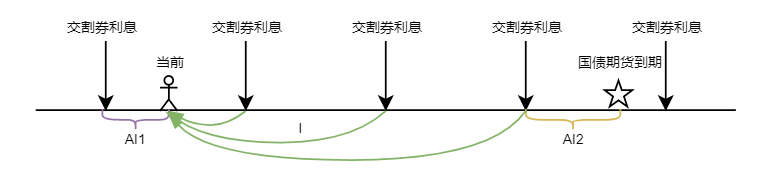

- 长期国债期货合约定价:假设最便宜可交割债券和交割日期已知

- 根据交割券现货净价计算出交割券现货全价

S_D = S_C + AI_1 - 根据交割券现货全价计算出交割券期货全价

F_D=(S_D-I)e^{r(T-t)} - 根据交割券期货全价计算出交割券期货净价

F_C=F_D-AI_2 - 交割券期货净价除以转换因子就是标准券期货报价

P_C=\frac{F_C}{CF} - I为国债期货到期日前交割券利息现值,AI_1为当前到上次付息,AI_2为国债期货到期日到上次付息

- 根据交割券现货净价计算出交割券现货全价

外汇期货

- 报价形式

- 单向:1EUR=1.2USD

- 双向: 1EUR=1.2/1.21USD,1.2为卖出价、1.21为买入价

- 外汇期货:到期以约定汇率收到外币

- 到期时间:期货最终交割时间

- 交易单位: 购买一单位外汇期货需要的本币价格,欧元期货为12.5万,日元期货为1250万,美元期货为7.35万

- 价格(间接标价法): 表示人们对汇率的预期,形式为本币/外币=xxx,或简写为外币xxx,或简写为xxx(默认外币为美元)

- 例如:2024年12月欧元期货价格1.087,表示花费12.5万欧元购买1单位期货后,在2024年12月能收到

125000\times 1.087=135875(\text{USD})

- 外汇期货的平仓:提前收回本币

- 外汇期货购买后不一定必须等到交割,也可以提前平仓,收回本币

- 每单位期货的收益 = 交易单位 × 价格的变动

- 例如:当前12月期欧元期货价格为USD1.1062,一个月后该欧元期货价格为USD1.1736,则每份期货收益为

125000\times(1.1736-1.1062)=8425 (\text{GBP})

- 外汇期货的定价与估值(直接标价法)

\begin{align} &F_t=Se^{(r-r^\ast)(T-t)} \\ &f_t=(F_t-K)e^{-r(T-t)} \end{align}- 相当于连续收益率为外币利率的有收益期货

- 策略

- 认为货币将升值则买入该货币期货

- 认为货币将贬值则卖出该货币期货

互换

-

利率互换

- 对于固定利息支付方(多头),V_{swap}=B_{float}-B_{fix};对于浮动利息支付方(空头),V_{swap}=B_{fix}-B_{float}

- 将固定利息的现金流折现得到B_{fix};将浮动利息的现金流折现得到B_{float}

\begin{aligned} & B_{{fix }}=\sum_{i=1}^n k_i e^{-z_i t_i}+A e^{-z_n t_n} \\ & B_{ {flow }}=\left(A+k^\ast\right) e^{-z_1t_1} \end{aligned}

若付息利率为连续复利,需要转化为对应频次的APR利率再计算固定债券和浮动债券的利息

k_i为未来第i期的固定现金流,k^\ast为下一期浮动现金流,z_i为当下到未来第i期时刻t_i的即期LIBOR(连续复利)

固定债券的价值等于未来现金流的现值和,浮动债券的价值在付息下时刻等于面值

上一时刻的名义期LIBOR决定当前的浮动利息,用即期LIBOR套算远期LIBOR,再调整频次得到 - 或者将每个时刻的利息流入流出当成FRA,计算一系列FRA的现值求出互换价值

V=A\sum_{i=1}^n e^{-\mathcal{z}_it_i}\left[e^{\mathcal{K}(t_i-t_{i-1})}-e^{\mathcal{f}_{t_{i-1},t_i}(t_i-t_{i-1})}\right]

\mathcal{K}固定端利率(连续复利)

\mathcal{f}_{t_{i-1},t_i}为t_{i-1}到t_i的远期利率,公式为(即期利率需要为连续复利)

\mathcal{f}_{t_{i-1},t_i}=\begin{cases} & \mathcal{z}_1 &i=1\\ & \frac{\mathcal{z}_{t_i}t_i-\mathcal{z}_{t_{i-1}}t_{i-1}}{t_{i}-t_{i-1}} &i\gt 1 \end{cases} - 令V等于0即可给利率互换定价

A\sum_{i=1}^n e^{-\mathcal{z}_it_i}\left[e^{\mathcal{K}(t_i-t_{i-1})}-e^{\mathcal{f}_{t_{i-1},t_i}(t_i-t_{i-1})}\right]=0\quad\Rightarrow\quad\mathcal{K}

若按年复利,每年年末交换现金

\begin{align} \because\quad&A\sum_{i=1}^n \frac{\mathcal{K}-\mathcal{f}_{{i-1},i}}{(1+z_i)^{i}}=0 \\ \therefore\quad&\mathcal{K}=\frac{\sum_{i=1}^n \frac{1+\mathcal{f}_{{i-1},i}}{(1+z_i)^{i}}}{\sum_{i=1}^n \frac{1}{(1+z_i)^{i}}}-1=\frac{\sum_{i=1}^n \frac{1}{(1+z_{i-1})^{i-1}}}{\sum_{i=1}^n \frac{1}{(1+z_i)^{i}}}-1=\frac{\sum_{i=1}^n B_{i-1}}{\sum_{i=1}^n B_i}-1 \end{align}

其中B_i为期限为i年的零息债的价值 - 注意事项

互换利率为整年的利率,若多次付息要平均

以前的LIBOR确定浮动利息,零时刻LIBOR折现浮动利息

-

货币互换

- 对于收本币付外币,V_{swap}=B_{D}-S_0B_{F};对于收外币付本币,V_{swap}=S_0B_{F}-B_{D}

- 将未来现金流用对应货币的利率折现,再用当前汇率换算成同一货币,即为互换价值

\begin{align} &B_{D}=\sum_{i=1}^n k_{D,i} e^{-z_{D,i} t_i}+A_D e^{-z_{D,n} t_n} \\ &B_{F}=\sum_{i=1}^n k_{F,i} e^{-z_{F,i} t_i}+A_F e^{-z_{F,n} t_n} \end{align}

假设初始汇率A/B=S_0,则货币A为外币,B为本币

若付息利率为连续复利,需要转化为对应频次的APR利率再计算国内债券和国外债券的利息

k_i为未来第i期的国内/国外现金流,z_i为当下到未来第i期时刻t_i的即期货币利率(连续复利) - 或者将每个时刻的利息流入流出当成FRA,计算一系列FRA的现值求出互换价值

\begin{align} &S_i=S_0 e^{(z_{D,i}-z_{F,i})t_i} \\ &V=\sum_{i=1}^n\left(S_i k_{F,i} - k_{D,i}\right)e^{-z_{D,i} t_i}+\left(S_n A_F - A_D\right) e^{-z_{D,n} t_n} \end{align}

S_i为t_i时刻的远期汇率

将所有FRA折算为本币,用本币即期利率折现求和,得到互换价值 - 互换比率:在t_0\sim t_n期间支付n次金额为Q的外币,则需要收到n次金额为QR_n的本币,R_n就是互换比率

V=\sum_{i=1}^n\left(S_i Q - R_nQ\right)e^{-z_{D,i} t_i}=0\quad\Rightarrow\quad R_n=\frac{\sum_{i=1}^n S_i e^{-z_{D,i} t_i}}{\sum_{i=1}^n e^{-z_{D,i} t_i}}=\frac{\sum_{i=1}^n e^{-z_{F,i} t_i}}{\sum_{i=1}^n e^{-z_{D,i} t_i}}S_0

表明R_n是远期汇率根据本币利率加权得到的一种特殊汇率

一期的互换比率R_1实际上就是远期汇率

如果有抛补,S_i就不是远期汇率而是远期外汇的价格

期权

期权的价值

- 期权费

- 如果要考虑时间价值,则复利后的期权费才是真正的期权费,协议价格不变

- 期权费可能为a%形式,此时盈亏平衡点为(1±a%)×协议价格,倒算出期权费

- 外汇期权期权费表示为汇率可能双重报价,外币换本币用左价,本币换外币用后价。支付的期权费就是用期权费作为汇率换算出的面额

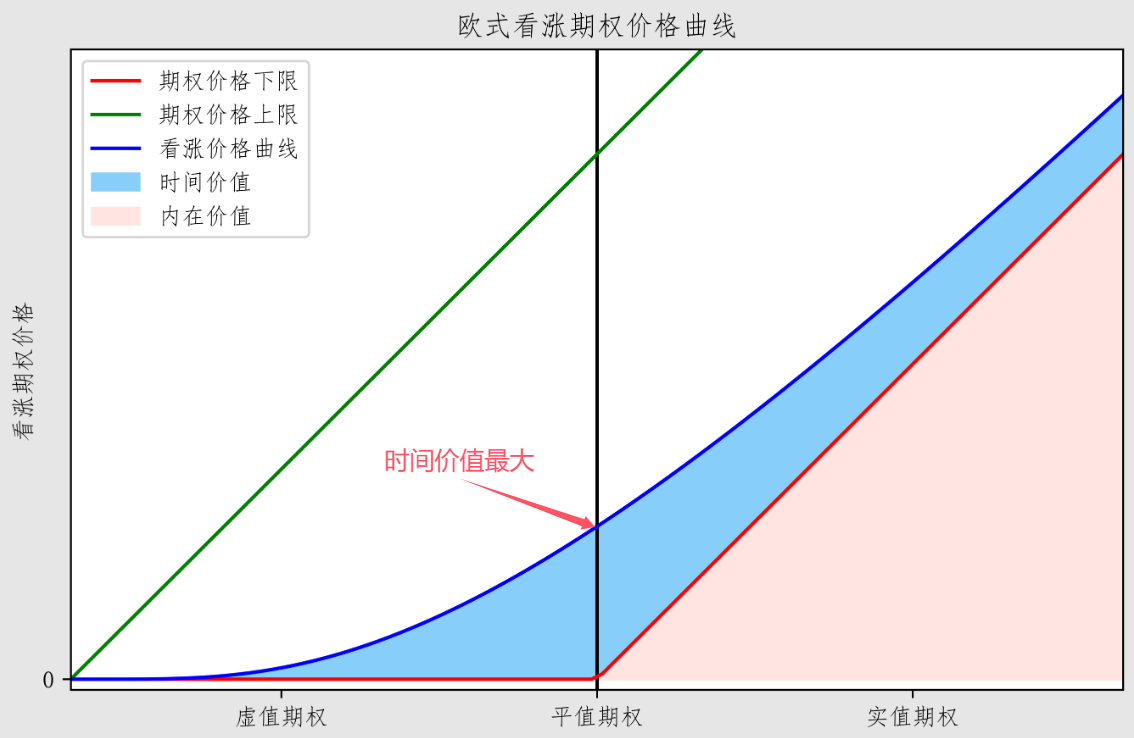

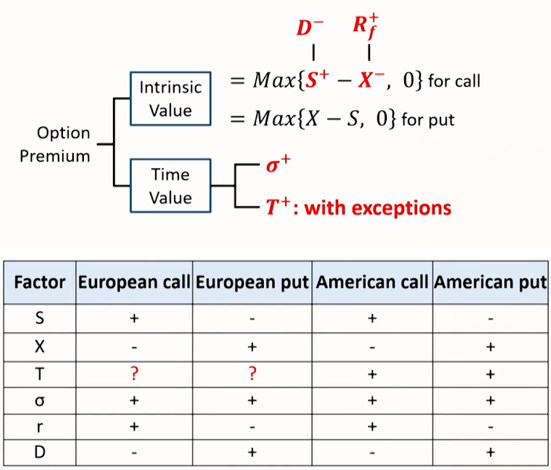

- 期权价值 = 绝对内在价值 + 时间价值

- 内在价值:所有可行权时间点中行权收益现值最大的那个贴现值,随时间波动

有的地方将本文中内在价值与0中较大者作为内在价值,本文称其为绝对内在价值 - 时间价值:由于标的物价格变动导致期权价值增加的可能性,随直接递减到0,也是贴现值

时间价值在期权实值的时候最高 - 其它条件相同的看涨期权和看跌期权具有相同时间价值

- 内在价值:所有可行权时间点中行权收益现值最大的那个贴现值,随时间波动

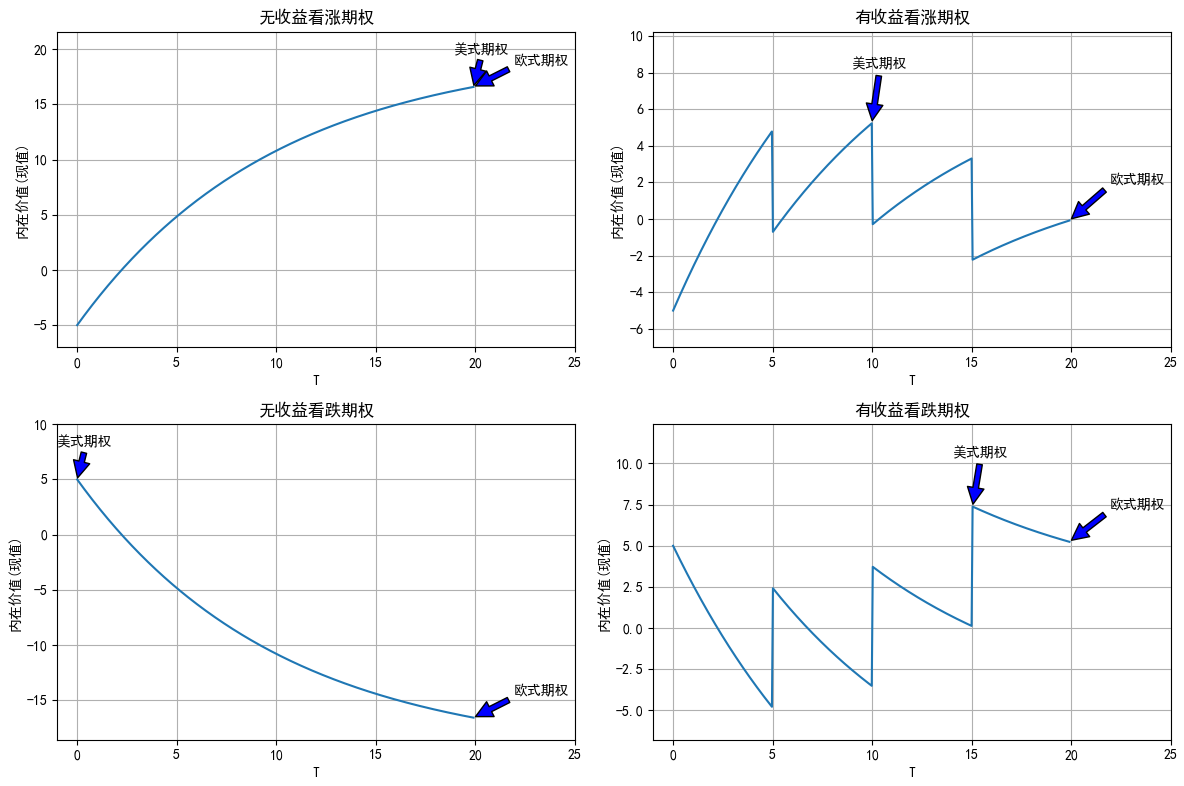

- 期权的内在价值

分类 可行行权时点与价值 内在价值 看涨期权 欧式 无收益 V_T=S_T-X S_0-Xe^{-rT} 有收益 V_T=S_T-I_T(T)-X S_0-I_0(T)-Xe^{-rT} 美式 无收益 V_T=S_T-X S_0-Xe^{-rT} 有收益 \begin{aligned} & V_T=S_T-I_T(T)-X\\& V_{\tau_i-}=S_{\tau_i}-I_{\tau_i}(\tau_{i-1})-X\quad(i=1,2,\cdots)\end{aligned} \begin{aligned} & S_0-I_0(T)-Xe^{-rT}\\& S_0-I_0(\tau_{i-1})-Xe^{-r\tau_i}\end{aligned} 看跌期权 欧式 无收益 V_T=X-S_T Xe^{-rT}-S_0 有收益 V_T=X-[S_T-I_T(T)] Xe^{-rT}-[S_0-I_0(T)] 美式 无收益 V_0=X-S_0 X-S_0 有收益 \begin{aligned} & V_0=X-S_0\\& V_{\tau_i+}=X-[S_{\tau_i}-I_{\tau_i}(\tau_{i})]\quad(i=1,2,\cdots)\end{aligned} \begin{aligned} & X-S_0\\& Xe^{-r\tau_i}-[S_0-I_{0}(\tau_i)]\end{aligned} - V_t,V_{t+},V_{t-}表示在时间T、后一时刻、前一时刻行权时的收益,折现后为的现值就是可能的内在价值

- 假设债券在t=\tau_i派息,\tau_0的派息为0,I_t(\tau)为[0,\tau]时间区间内所有收益复利/折现到t之和

- 内在价值大于0为实值期权,等于0为平值期权,小于0为虚值期权。到期时只有内在价值大于0才行权

- 期权的提前行权

- 由于欧式期权无法提前行权,计算在T时刻行权收益折现后就是内在价值

- 美式无收益看涨期权一定不提前行权。因为收益现值始终为S_0,提前行权成本现值更大(Xe^{-rt}\gt Xe^{-rT})

- 美式无收益看跌期权一定会期初行权。因为成本现值始终为S_0,提前行权收益现值更大(X\gt Xe^{-rt})

- 美式有收益看涨期权可能会提前行权(付息日前一刻)。虽然提前行权导致成本现值更大,但也导致收益增大(避免了之后的除息)

比较不同时刻内在价值,可以得出美式有收益看涨期权在第a次派息前行权而不是第b次派息前行权的条件是(b\gt a)

X\left[1-e^{-r(\tau_b-\tau_a)}\right]\lt D_{a,b-}\quad D_{a,b-}\text{为}[\tau_a,\tau_b)\text{期间派息折现到}a\text{的现值和}

令\tau_b=T求出美式有收益看涨期权提前行权的条件为:\exists a使得X\left[1-e^{-r(T-\tau_a)}\right]\lt D_{a,\infty} - 美式有收益看跌期权一定会提前行权(期初或付息日后一刻)。首先不可能选择在期末行权,因为在最后一次派息和期末之间,除息后价格现值不变(因为没有派息),而收益却在减少,因此在最后一次派息后一刻行权一定优于不行权。同理在派息下一刻行权一定优于到下一次派息前这段时间行权。

比较不同时刻内在价值,可以得出美式有收益看跌期权在第a次派息前行权而不是第b次派息前行权的条件是(b\gt a)

X\left[1-e^{-r(\tau_b-\tau_a)}\right]\gt D_{a+,b}\quad D_{a+,b}\text{为}(\tau_a,\tau_b]\text{期间派息折现到}a\text{的现值和}

令\tau_a=0求出美式有收益看跌期权不在期初行权的条件为:\exists b使得X\left(1-e^{-r\tau_b}\right)\lt D_{0,b}

- 期权的价值上下限

分类 上限 下限 看涨期权 欧式 无收益 S_0 \max \left\{S_0-Xe^{-rT},\ 0\right\} 有收益 S_0-I_0(T) \max \left\{S_0-I_0(T)-Xe^{-rT},\ 0\right\} 美式 无收益 S_0 \max \left\{S_0-Xe^{-rT},\ 0\right\} 有收益 \max \left\{S_0-I_0(T)-Xe^{-rT},\ S_0-I_0(\tau_{i-1})-Xe^{-r\tau_i},\ 0\right\} 看跌期权 欧式 无收益 Xe^{-rT} \max \left\{Xe^{-rT}-S_0,\ 0\right\} 有收益 \max \left\{Xe^{-rT}-[S_0-I_0(T)],0\ \right\} 美式 无收益 X \max \left\{X-S_0,\ 0\right\} 有收益 \max \left\{X-S_0,\ Xe^{-r\tau_i}-[S_t-I_{0}(\tau_i)],\ 0\right\} - 由于期权的价值包括绝对内在价值和时间价值,时间价值大于0,因此价值下限就是绝对内在价值

- 对于看涨期权,价值不可能超过资产价格,因此价格上限就是S,其中欧式期权不能提前行权需要除息

- 对于看跌期权,价值不可能超过收益上限,因此价格上限就是X,其中欧式期权不能提前行权需要折现

- 期权价值的影响因素

- 对于美式期权,期权有效期越长,行权的机会越多,因此看涨期权价格增加,看跌期权价格减少

- 对于欧式期权,时间对成本和收益可能有同方向影响(除息和行权价的折现),因此不确定价格的变化

- 期权的平价关系

- 欧式期权:看涨期权价格为c,看跌期权价格为p

无资产收益

p+S_0=c+Xe^{-rT}

有资产收益

p+[S_0-I_0(T)]=c+Xe^{-rT}

一般情况

p+f=c

其中f为协议价格为X的远期的价值 - 美式期权:看涨期权价格为C,看跌期权价格为P

由于美式看涨不提前行权,美式看跌一定提前行权,因此

C=c,P\ge p\quad\Rightarrow\quad C-P\le c-p

并且,无论是否提前行权,欧式看涨期权c + 现金X的组合价值总大于美式看跌期权p + 标的资产S,因此

C-P=c-P\ge S - X

得到:无资产收益

S_0-X\le C-P\le S_0-Xe^{-rT}

有资产收益

[S_0-I_0(T)]-X\le C-P\le S_0-Xe^{-rT}

- 欧式期权:看涨期权价格为c,看跌期权价格为p

期权交易策略

- 担保期权

- 有担保的看涨期权(备兑看涨期权) = 看涨期权空头 + 标的资产多头

- 有担保的看跌期权(备兑看跌期权) = 看跌期权多头 + 标的资产多头

- 有担保的看涨期权(备兑看涨期权) = 看涨期权空头 + 标的资产多头

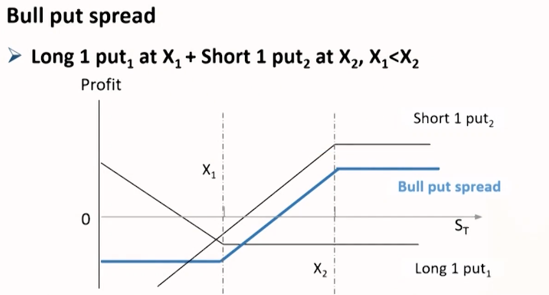

- 牛市价差

- 牛市价差组合 = 看涨期权多头 + 更高行权价的看涨期权空头

- 牛市价差组合 = 看跌期权多头 + 更高行权价的看跌期权空头

- 牛市价差组合的作用

预期价格上升但上升幅度不大,以低于看涨期权的成本投资,当然收益也更低

卖出看跌期权投机于上升预期,之后通过买人一份行权价格较低的看跌期权进行风险管理

期权相对价格不合理时套利 - 两种牛市价差组合的区别

看涨:期初现金流为负,最终收益更大

看跌:期初现金流为正,最终收益更小

- 牛市价差组合 = 看涨期权多头 + 更高行权价的看涨期权空头

- 熊市价差

- 熊市价差组合 = 看涨期权多头 + 更低行权价的看涨期权空头

- 熊市价差组合 = 看跌期权多头 + 更低行权价的看跌期权空头

- 熊市价差组合的作用

预期价格下跌但下跌幅度不大,以低于看跌期权的成本投资,当然收益也更低

卖出看涨期权投机于下跌预期,同时通过买入一份行权价格较高的看涨期权进行风险管理

期权相对价格不合理时套利 - 两种熊市价差组合的区别

看涨:期初现金流为正,最终收益更小

看跌:期初现金流为负,最终收益更大

- 熊市价差组合 = 看涨期权多头 + 更低行权价的看涨期权空头

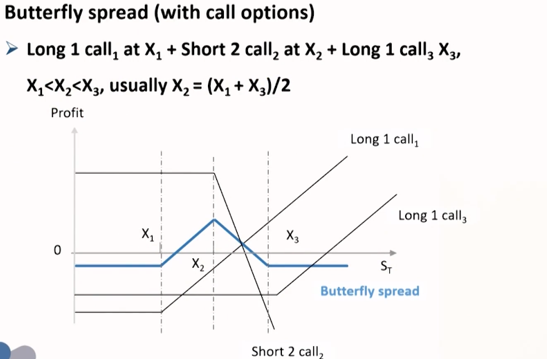

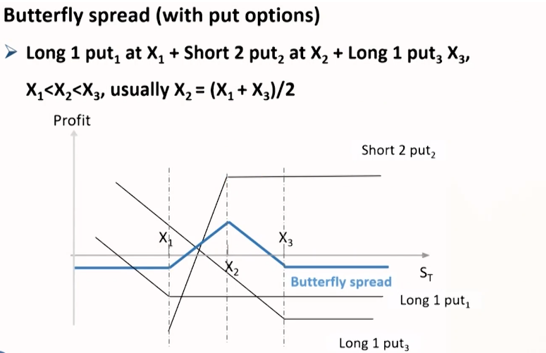

- 蝶式价差

- (正向)蝶式价差组合 = 看涨期权多头 + 2看涨期权空头 + 看涨期权多头

- (正向)蝶式价差组合 = 看跌期权多头 + 2看跌期权空头 + 看跌期权多头

- 蝶式价差组合的作用

预测价格会在一定区间内波动 - 两种蝶式价差组合的区别

无论初始投资还是最终收益都相同

- (正向)蝶式价差组合 = 看涨期权多头 + 2看涨期权空头 + 看涨期权多头

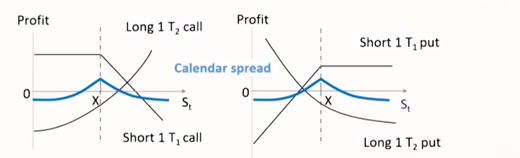

- 差期

- (正向)差期组合 = 看涨期权多头 + 更短期限的看涨期权空头

- (正向)差期组合 = 看跌期权多头 + 更短期限的看跌期权空头

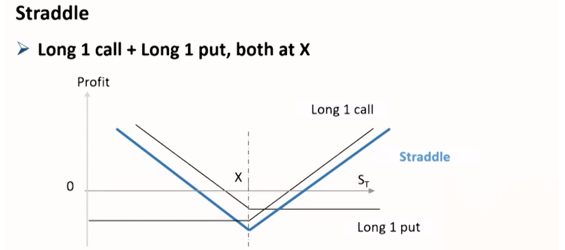

- 跨式

- (底部)跨式组合 = 看涨期权多头 + 看跌期权多头

- 预测股价会有重大波动但不知道具体方向,如企业收购

- (底部)跨式组合 = 看涨期权多头 + 看跌期权多头

期权的定价

- 复制定价法

- 将一份期权与h^\ast份头寸相反的股票组合,使得无论股价上升到到u倍者下降至d倍,最终现金流收益相同

f_u-h^\ast Su=f_d-h^\ast Sd\quad\Rightarrow\quad h^\ast=\frac{f_u-f_d}{Su-Sd}

|h^\ast|为最优对冲比率 - 于是一份期权加上h^\ast份股票的组合未来现金流确定,等于期初投入的终值

(f-h^\ast S)e^{rT}=f_u-h^\ast Su=f_d-h^\ast Sd - 解出期权价格f

f=f_u e^{-rT} +h^\ast S\left(1-ue^{-rT}\right)=f_d e^{-rT} +h^\ast S\left(1-de^{-rT}\right) - 一般来说f_u,f_d有一个为零

- 将一份期权与h^\ast份头寸相反的股票组合,使得无论股价上升到到u倍者下降至d倍,最终现金流收益相同

- 风险中性定价

- 假股价上涨到u倍的概率为\hat{\mathbb{P}},下降到d倍的概率为1-\hat{\mathbb{P}},于是

\begin{align} &Se^{r T}=S u \hat{\mathbb{P}}+S d(1-\hat{\mathbb{P}}) \\ &\hat{\mathbb{P}}=\frac{e^{r T}-d}{u-d} \end{align} - 期权价格为

f=e^{-r T}\left[\hat{\mathbb{P}} f_u+(1-\hat{\mathbb{P}}) f_d\right] - 若u,d未知,但波动率\sigma已知,则可以求出u,d

u =e^{\sigma \sqrt{T}} \quad d =e^{-\sigma \sqrt{T}}

- 假股价上涨到u倍的概率为\hat{\mathbb{P}},下降到d倍的概率为1-\hat{\mathbb{P}},于是

- BS公式

- 无收益

\begin{align} &c=S \mathrm{N}\left(d_1\right)-K {e}^{-rT } \mathrm{N}\left(d_2\right) \\ &p=K {e}^{-rT } \mathrm{N}\left(-d_2\right)-S \mathrm{N}\left(-d_1\right)=c+Ke^{-rT}-S \end{align}

其中

\begin{align} & d_1=\frac{\ln (S / K)+\left(r+\sigma^2/2\right) T}{\sigma \sqrt{T}} \\ & d_2=\frac{\ln (S / K)+\left(r-\sigma^2/2\right) T}{\sigma \sqrt{T}}=d_1-\sigma \sqrt{T} \end{align} - 有收益

\begin{align} &c=e^{-rT}\mathrm P(\mathbf S\gt K)\left[\mathrm E(\mathbf S\mid \mathbf S\gt K)-K\right] \\ &p=e^{-rT}\mathrm P(\mathbf S\lt K)\left[K-\mathrm E(\mathbf S\mid \mathbf S\lt K)\right] \end{align}

由于

\begin{align} &\mathrm P(\mathbf S\gt K)=\mathrm N(d_2) \\ &\mathrm P(\mathbf S\lt K)=\mathrm N(-d_2) \\ &\mathrm E(\mathbf S\mid S\gt K)=\mathrm E(\mathbf S)\frac{N(d_1)}{N(d_2)}=F\frac{N(d_1)}{N(d_2)} \\ &\mathrm E(\mathbf S\mid S\lt K)=\mathrm E(\mathbf S)\frac{N(-d_1)}{N(-d_2)}=F\frac{N(-d_1)}{N(-d_2)} \\ & d_1=\frac{\ln (F / K)}{\sigma \sqrt{T}}+\frac{\sigma\sqrt T}{2} \\ & d_2=\frac{\ln (F / K)}{\sigma \sqrt{T}}-\frac{\sigma\sqrt T}{2}=d_1-\sigma \sqrt{T} \end{align}

因此

\begin{align} &c=e^{-rT}\left[F\mathrm N(d_1)-K\mathrm N(d_2)\right] \\ &p=e^{-rT}\left[K\mathrm N(-d_2)-F\mathrm N(-d_1)\right] \end{align}

其中,\mathbf S为T时刻期货标的资产价格的概率分布,F为以期货标的资产为标的物、合约期限为T的远期的定价

- 无收益

- 注意事项

- 对于多期二叉树,从后往前依次计算得到每个节点的值,或对每条路径按概率加权求和最后折现

- 如果是美式期权,比较二叉树结果和直接行权收益,选择大的作为节点值

- 如果发放股利,先绘制无股利时二叉树,再绘制期初除权后二叉树,在股利日拼接两个二叉树

期权与公司评估

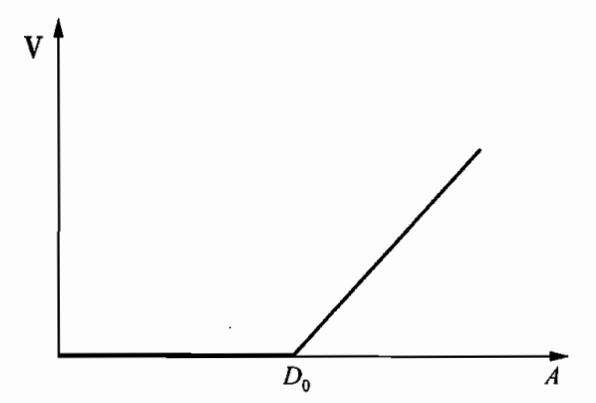

- 从看涨期权角度

- 权益的价值V_E相当于行权价值为D,当前股价为A的看涨期权

- V_E=C

股东从债权人购买了一个看涨期权 - V_D=A-C,收益率为\frac{D}{V_D}-1,应当小于无风险利率,否则存在债务风险

债权人拥有公司

债权人向股东出售了一个看涨期权

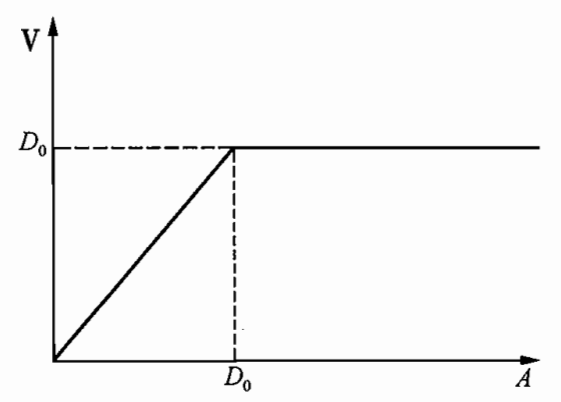

- 从看跌期权角度

- 债务的价值V_D相当于行权价值为D,当前股价为A的看跌期权,加上终值为D的现金

- V_D=\frac{D}{(1+r_f)^n}-P

债权人拥有一个终值为D的债权

债权人向股东出售了一个看跌期权 - V_E=A-V_D

股东拥有公司

股东欠债权人一个终值为D的债权

股东从债权人购买了一个看跌期权

- 由于权益和债务都可以视作期权,因此可以用二叉树定价

期权的数学描述

- 随机过程

\begin{align} &\frac{\mathrm d S_t}{S_t}=r\mathrm d t +\sigma \mathrm d W_t\quad\quad \mathrm d W_t\sim \mathrm N(0,t) \\ &\frac{S_{\Delta t}-S_0}{S_0}=r \Delta t +\sigma \epsilon\sqrt{ \Delta t} \quad\quad\epsilon \sim \mathrm{N}(0,1) \end{align}- r,\sigma都是年化的,\Delta t是占一年的百分比

- 服从分布

\begin{align} &\frac{S_t}{S_0}\sim e^{\mathrm {N}\left[\left(r-\frac{\sigma^2}{2}\right)t,\sigma^2t\right]} \\ &\frac{S_{\Delta t}}{S_0}\sim 1+\mathrm{N}(r\Delta t,\sigma^2\Delta t) \end{align}- r,\sigma都是年化的,\Delta t是占一年的百分比

- 当t\rightarrow 0, e^{\mathrm {N}\left[\left(r-\frac{\sigma^2}{2}\right)t,\sigma^2t\right]}\sim 1+\mathrm{N}(r t,\sigma^2 t)

均值方差模型

CAL

- 定义

- 投资者在无风险资产与风险资产之间构建投资组合,组合收益率与总风险的关系

- 公式

- CAL的表达式

\begin{align} \because\quad&\begin{cases} &w_1+w_f=1\\ &r_p=w_1r_1+w_fr_f\\ &\sigma_p=w_1\sigma_1 \end{cases} \\\\ \therefore\quad&r_p=r_1+\frac{r_f-r_1}{\sigma_1}\sigma_p \end{align} - 最优头寸

\begin{align} \because\quad&U=r-\frac{1}{2}A\sigma^2 \\ &\frac{\mathrm dr_p}{\mathrm{d \sigma_p}}=\frac{\mathrm dU}{\mathrm{d \sigma_p}} \\ \therefore\quad&\frac{r_f-r_1}{\sigma_1}=-A\sigma_p \\ \therefore\quad&w_1=\frac{r_1-r_f}{A\sigma_1^2} \end{align}

- CAL的表达式

CML

- 定义

- 斜率(即夏普比率)最大的CAL,对应的风险资产记为市场组合M

- 两风险资产下的CML

- 有效边界

\begin{aligned} \because\quad&\begin{cases} &w_1+w_2=1\\ &r_p=w_1r_1+w_2r_2\\ &\sigma_p^2=w_1^2\sigma_1^2+w_2^2\sigma_2^2+2w_1w_2\sigma_1\sigma_2\rho \end{cases} \\\\ \therefore\quad&\sigma_p^2(r_1-r_2)^2=Ar_p^2-2Br_p+C \\ &A=\sigma_1^2+\sigma_2^2-2\sigma_1\sigma_2\rho=\begin{pmatrix} \sigma_1 & \sigma_2\\\end{pmatrix}\begin{pmatrix} 1& -\rho\\-\rho & 1\\\end{pmatrix}\begin{pmatrix} \sigma_1 \\ \sigma_2\\\end{pmatrix} \\ &B=\sigma_1^2r_2+\sigma_2^2r_1-\sigma_1\sigma_2\rho (r_1+r_2)=\begin{pmatrix} \sigma_1 & \sigma_2\\\end{pmatrix}\begin{pmatrix} r_2& \\ & r_1\\\end{pmatrix}\begin{pmatrix} 1& -\rho\\-\rho & 1\\\end{pmatrix}\begin{pmatrix} \sigma_1\\ \sigma_2\\\end{pmatrix} \\ &C=\sigma_1^2r_2^2+\sigma_2^2r_1^2-2\sigma_1\sigma_2\rho r_1 r_2=\begin{pmatrix} \sigma_1 & \sigma_2\\\end{pmatrix}\begin{pmatrix} r_2& \\ & r_1\\\end{pmatrix}\begin{pmatrix} 1& -\rho\\-\rho & 1\\\end{pmatrix}\begin{pmatrix} r_2& \\ & r_1\\\end{pmatrix}\begin{pmatrix} \sigma_1\\ \sigma_2\\\end{pmatrix} \end{aligned} - 最小方差组合MVP

\begin{align} \because\quad&\frac{\mathrm{d } \sigma_p}{\mathrm{d}r_p }=\frac{Ar_p-B}{\sigma_p(r_1-r_2)^2}=0 \\ \therefore\quad&r_p=\frac{B}{A}=\frac{\sigma_1^2r_2+\sigma_2^2r_1-\sigma_1\sigma_2\rho (r_1+r_2)}{\sigma_1^2+\sigma_2^2-2\sigma_1\sigma_2\rho}=\frac{\begin{pmatrix} \sigma_1 & \sigma_2\\\end{pmatrix}\begin{pmatrix} r_2& \\ & r_1\\\end{pmatrix}\begin{pmatrix} 1& -\rho\\-\rho & 1\\\end{pmatrix}\begin{pmatrix} \sigma_1\\ \sigma_2\\\end{pmatrix}}{\begin{pmatrix} \sigma_1 & \sigma_2\\\end{pmatrix}\begin{pmatrix} 1& -\rho\\-\rho & 1\\\end{pmatrix}\begin{pmatrix} \sigma_1 \\ \sigma_2\\\end{pmatrix}} \\ &\sigma_p^2=\frac{\sigma_1^2\sigma_2^2(1-\rho^2)}{\sigma_1^2+\sigma_2^2-2\sigma_1\sigma_2\rho}=\frac{|\Sigma|}{\begin{pmatrix} \sigma_1 & \sigma_2\\\end{pmatrix}\begin{pmatrix} 1& -\rho\\-\rho & 1\\\end{pmatrix}\begin{pmatrix} \sigma_1 \\ \sigma_2\\\end{pmatrix}} \\ \therefore\quad&w_1=\frac{r_p-r_2}{r_1-r_2}=\frac{\sigma_2^2-\sigma_1\sigma_2\rho}{\sigma_1^2+\sigma_2^2-2\sigma_1\sigma_2\rho}= \frac{\begin{pmatrix} 0 & \sigma_2\\\end{pmatrix}\begin{pmatrix} 1& -\rho\\-\rho & 1\\\end{pmatrix}\begin{pmatrix} \sigma_1 \\ \sigma_2\\\end{pmatrix}}{\begin{pmatrix} \sigma_1 & \sigma_2\\\end{pmatrix}\begin{pmatrix} 1& -\rho\\-\rho & 1\\\end{pmatrix}\begin{pmatrix} \sigma_1 \\ \sigma_2\\\end{pmatrix}}=\frac{\langle\bar{\sigma_1}|\rho|\sigma\rangle}{\langle\sigma|\rho|\sigma\rangle} \\ &w_2=\frac{r_1-r_p}{r_1-r_2}=\frac{\sigma_1^2-\sigma_1\sigma_2\rho}{\sigma_1^2+\sigma_2^2-2\sigma_1\sigma_2\rho}=\frac{\begin{pmatrix} \sigma_1 & 0\\\end{pmatrix}\begin{pmatrix} 1& -\rho\\-\rho & 1\\\end{pmatrix}\begin{pmatrix} \sigma_1 \\ \sigma_2\\\end{pmatrix}}{\begin{pmatrix} \sigma_1 & \sigma_2\\\end{pmatrix}\begin{pmatrix} 1& -\rho\\-\rho & 1\\\end{pmatrix}\begin{pmatrix} \sigma_1 \\ \sigma_2\\\end{pmatrix}}=\frac{\langle\bar{\sigma_2}|\rho|\sigma\rangle}{\langle\sigma|\rho|\sigma\rangle} \\ \text{其中}\quad&\text{协方差矩阵}\Sigma=\begin{pmatrix}\sigma_1^2&\sigma_1\sigma_2\rho\\\sigma_1\sigma_2\rho&\sigma_2^2\end{pmatrix} \end{align} - 市场组合

\begin{align} \because\quad&\frac{\mathrm{d}r_p }{\mathrm{d } \sigma_p}=\frac{\sigma_p(r_1-r_2)^2}{Ar_p-B}=\frac{r_p-r_f}{\sigma_p} \\ \therefore\quad&r_p=\frac{Br_f-C}{Ar_f-B}=\frac{\sigma_1^2r_2r_2^\ast+\sigma_2^2r_1r_1^\ast-\sigma_1\sigma_2\rho (r_2r_1^\ast+r_1r_2^\ast)}{\sigma_1^2r_2^\ast+\sigma_2^2r_1^\ast-\sigma_1\sigma_2\rho (r_2^\ast+r_1^\ast)}=\frac{\begin{pmatrix} \sigma_1 & \sigma_2\\\end{pmatrix}\begin{pmatrix} r_2& \\ & r_1\\\end{pmatrix}\begin{pmatrix} 1& -\rho\\-\rho & 1\\\end{pmatrix}\begin{pmatrix} r_2^\ast& \\ & r_1^\ast\\\end{pmatrix}\begin{pmatrix} \sigma_1\\ \sigma_2\\\end{pmatrix}}{\begin{pmatrix} \sigma_1 & \sigma_2\\\end{pmatrix}\begin{pmatrix} 1& -\rho\\-\rho & 1\\\end{pmatrix}\begin{pmatrix} r_2^\ast& \\ & r_1^\ast\\\end{pmatrix}\begin{pmatrix} \sigma_1\\ \sigma_2\\\end{pmatrix}} \\ &\sigma_p^2=\frac{\sigma_1^2\sigma_2^2(1-\rho^2)(\sigma_2^2r_1^{\ast 2}+\sigma_1^2r_2^{\ast 2}-2\sigma_1\sigma_2\rho r_1^\ast r_2^\ast)}{\left[\sigma_1^2r_2^\ast+\sigma_2^2r_1^\ast-\sigma_1\sigma_2\rho(r_1^\ast+r_2^\ast)\right]^2}=\frac{|\Sigma|\begin{pmatrix} \sigma_1 & \sigma_2\\\end{pmatrix}\begin{pmatrix} r_2^\ast& \\ & r_1^\ast\\\end{pmatrix}\begin{pmatrix} 1& -\rho\\-\rho & 1\\\end{pmatrix}\begin{pmatrix} r_2^\ast& \\ & r_1^\ast\\\end{pmatrix}\begin{pmatrix} \sigma_1\\ \sigma_2\\\end{pmatrix}}{\left[\begin{pmatrix} \sigma_1 & \sigma_2\\\end{pmatrix}\begin{pmatrix} 1& -\rho\\-\rho & 1\\\end{pmatrix}\begin{pmatrix} r_2^\ast& \\ & r_1^\ast\\\end{pmatrix}\begin{pmatrix} \sigma_1\\ \sigma_2\\\end{pmatrix}\right]^2} \\ \therefore\quad&w_1=\frac{r_p-r_2}{r_1-r_2}=\frac{\sigma_2^2r_1^\ast-\sigma_1\sigma_2\rho r_2^\ast}{\sigma_1^2r_2^\ast+\sigma_2^2r_1^\ast-\sigma_1\sigma_2\rho(r_1^\ast+r_2^\ast)}=\frac{\begin{pmatrix} 0 & \sigma_2\\\end{pmatrix}\begin{pmatrix} 1& -\rho\\-\rho & 1\\\end{pmatrix}\begin{pmatrix} r_2^\ast& \\ & r_1^\ast\\\end{pmatrix}\begin{pmatrix} \sigma_1\\ \sigma_2\\\end{pmatrix}}{\begin{pmatrix} \sigma_1 & \sigma_2\\\end{pmatrix}\begin{pmatrix} 1& -\rho\\-\rho & 1\\\end{pmatrix}\begin{pmatrix} r_2^\ast& \\ & r_1^\ast\\\end{pmatrix}\begin{pmatrix} \sigma_1\\ \sigma_2\\\end{pmatrix}}=\frac{\langle\bar{\sigma_1}|\rho|r^\ast|\sigma\rangle}{\langle\sigma|\rho|r^\ast|\sigma\rangle} \\ &w_2=\frac{r_1-r_p}{r_1-r_2}=\frac{\sigma_1^2r_2^\ast-\sigma_1\sigma_2\rho r_1^\ast}{\sigma_1^2r_2^\ast+\sigma_2^2r_1^\ast-\sigma_1\sigma_2\rho(r_1^\ast+r_2^\ast)}=\frac{\begin{pmatrix} \sigma_1& 0 \\\end{pmatrix}\begin{pmatrix} 1& -\rho\\-\rho & 1\\\end{pmatrix}\begin{pmatrix} r_2^\ast& \\ & r_1^\ast\\\end{pmatrix}\begin{pmatrix} \sigma_1\\ \sigma_2\\\end{pmatrix}}{\begin{pmatrix} \sigma_1 & \sigma_2\\\end{pmatrix}\begin{pmatrix} 1& -\rho\\-\rho & 1\\\end{pmatrix}\begin{pmatrix} r_2^\ast& \\ & r_1^\ast\\\end{pmatrix}\begin{pmatrix} \sigma_1\\ \sigma_2\\\end{pmatrix}}=\frac{\langle\bar{\sigma_2}|\rho|r^\ast|\sigma\rangle}{\langle\sigma|\rho|r^\ast|\sigma\rangle} \\ \text{其中}\quad&r_1^\ast=r_1-r_f,\ r_2^\ast=r_2-r_f \end{align} - 最优头寸

\begin{align} &w_1=\frac{r_p-r_f}{A\sigma_p^2}\cdot\frac{r_p-r_2}{r_1-r_2} \\ &w_2=\frac{r_p-r_f}{A\sigma_p^2}\cdot\frac{r_1-r_p}{r_1-r_2} \\ &w_f=1-\frac{r_p-r_f}{A\sigma_p^2} \end{align}

- 有效边界

- 特殊情形

- 不允许借: 可行域为无风险切线 → M → 有效前沿

- 不允许贷: 可行域为有效前沿 → M → 无风险切线

- 不允许借贷: 可行域为有效前沿

- 借款利率更大: 可行域为无风险切线 → M → 有效前沿 → 借款切点 → 借款切线

在无风险切线 → M上存在贷,收益率为无风险利率

在M → 有效前沿 → 借款切点上不借也不贷

在借款切点 → 借款切线上存在借,借款利率大于无风险利率 - 风险极其厌恶: 只有角点解,只投资无风险资产

CAPM

- 公式

r_p=r_f+\beta_p(r_m-r_f)+e_p\quad\quad e_p\sim\mathrm N(0,\sigma^2_{e,p}) - 性质

- 总风险:\sigma^2_p=\mathrm D(r_p)=\beta^2_p\sigma^2_m+\sigma^2_{e,p},其中\beta^2_p\sigma^2_m为系统性风险,\sigma^2_{e,p}为非系统性风险

VaR

- 定义

- \mathrm P(\Delta V\le - \operatorname{VaR})=1-\alpha

- r为算术平均收益率,则损益为正态分布

\begin{aligned} & \operatorname{VaR_\%}(\alpha)=-\left(\mu_r-z_\alpha \times \sigma_r\right) \\ & \operatorname{VaR_\$}(\alpha)=-\left(\mu_r-z_\alpha \times \sigma_r\right) \times P_{t-1} \\ & \operatorname{VaR_\$}(\alpha)=-\left(\mu_{P / L}-z_\alpha \times \sigma_{P / L}\right) \end{aligned} - R为几何平均收益率,则损益为对数正态分布

\begin{aligned} & \operatorname{VaR_\%}(\alpha)=\left(1-e^{\mu_R-z_\alpha \times \sigma_R}\right) \\ & \operatorname{VaR_\$}(\alpha)=\left(1-e^{\mu_R-z_\alpha \times \sigma_R}\right) \times P_{t-1} \end{aligned}

- 天数转换

\frac{\mu_t}{t}=\frac{\mu_T}{T}\quad \frac{\sigma_t}{\sqrt t}=\frac{\sigma_T}{\sqrt T} - 分位表

- z_{1\%}=2.33

- z_{2.5\%}=1.96

- z_{5\%}=1.65

- z_{10\%}=1.28