简写表

利润表项目

- S:(净)营业收入

- COGS:产品销售成本

- GI:毛利润,GI=S-COGS

- SG\&A:销售、行政及管理费用

- EBITDA:息税折旧摊销前利润,EBITDA=GI-SG\&A(\pm \text{other taxable items})

- D:折旧

- D\&A:折旧和摊销

- EBIT:息税前利润,EBIT=EBITDA-D\&A

- I:利息费用

- EBT:税基,EBT=EBIT-I

- T:所得税支出,包括当期所得税和递延所得税

- CT:当期所得税

- DT:递延所得税

- NI:净利润,NI=EBT-T(\pm \text{other nontaxable items})

- RE:留存收益

- Div:股利(包括普通股与优先股)

资产负债表项目

- A:资产

- CA:流动资产,包括现金及其等价物、应收账款、预付账款和存货

CCE:现金及其等价物

AR:应收账款

PE:预付账款

Inv:存货 - FA:固定资产,包括地产、厂房及设备和无形资产

PP\&E:地产、厂房及设备

AD:累计折旧

IA:无形资产

AA:累计摊销

- CA:流动资产,包括现金及其等价物、应收账款、预付账款和存货

- L:负债

- CL:流动负债,包括应付账款和预收账款

AP:应付账款

UR:预收账款 - LTL:长期负债,包括递延税款和长期债务

DTL:递延税款

LTD:长期债务

- CL:流动负债,包括应付账款和预收账款

- E:所有者权益

- ARE:累积留存收益

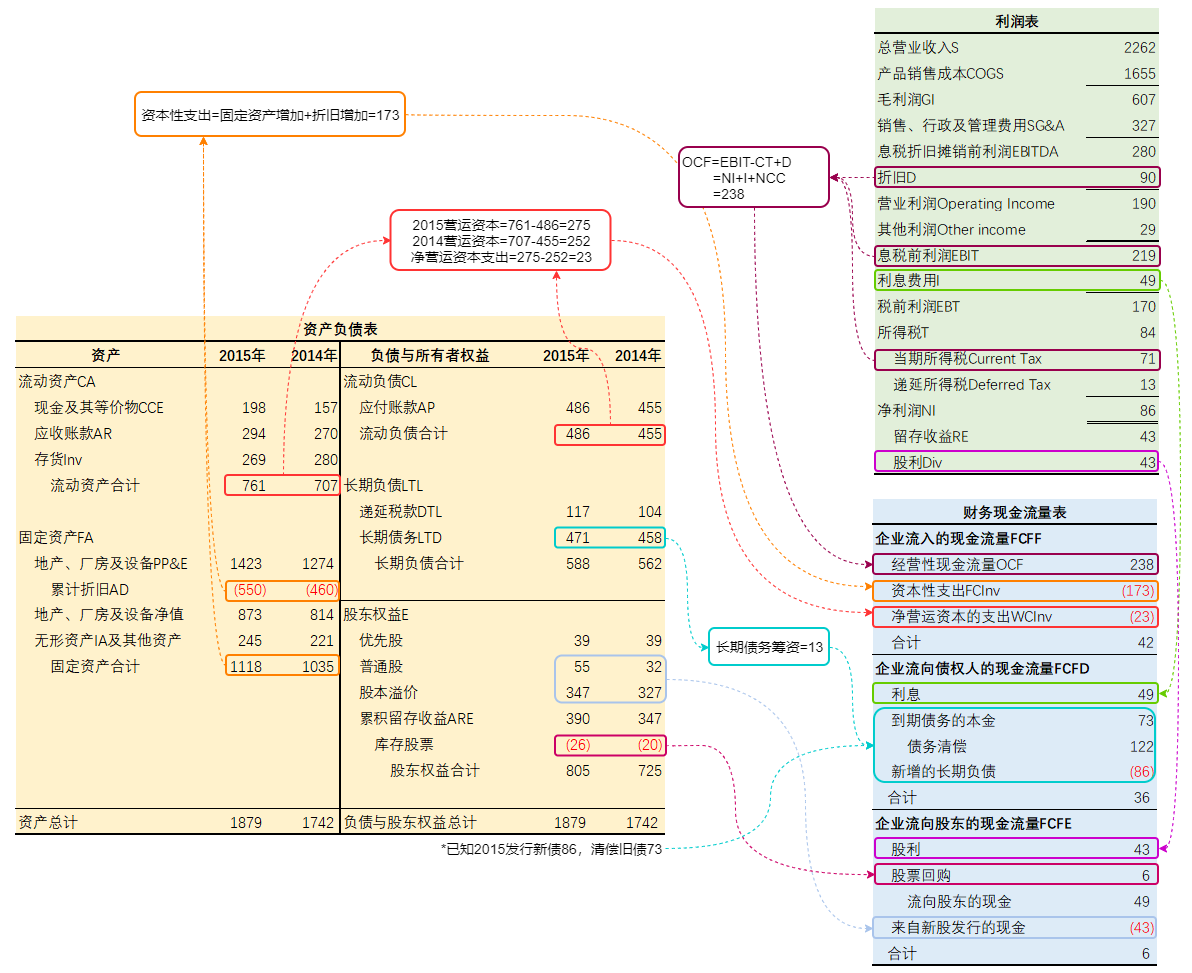

现金流分析

财务现金流

- 自由现金流FCFF:企业在所有活动中获得的现金流入,又叫资产现金流,为负说明股东债权人的钱流向资产,也叫CF(A)

FCFF = OCF - FCInv - WC Inv = NI + I + DT + \Delta CL -\Delta A- 经营性现金流OCF:企业在经营活动中获得的现金流入

OCF = NI + I + NCC = NI + I + D\&A + DT - 资本性支出FCInv:固定资产原值(剔除了折旧摊销)的增加额

FCInv = \Delta FA +\Delta AD + \Delta AA = \Delta FA + D\&A

包括固定资产下除折旧摊销以外的科目,既包括有形资产,也包括无形资产

折旧摊销在OCF中考虑,不在FCInv中体现 - 净营运资本支出WCInv: 净营运资本的增加额

WCInv = \Delta CA - \Delta CL

包括了流动资产和流动负债科目 - 可以理解为从NI开始调整得到FCFF

I为利息,在FCFD中再支付给债权人,因此为加项

DT为递延税款,该现金流尚未实现,因此计算真实现金流时需要加回来

\Delta CL为流动负债,该现金流尚未实现,因此计算真实现金流时需要加回来

\Delta A为净资产的增加,消耗了真实现金流,因此为减项

- 经营性现金流OCF:企业在经营活动中获得的现金流入

- 流向债权人的现金流FCFD: 企业支付给债权人的现金流,也叫CF(B)

FCFD = I - \Delta LTD- 利息支付和长期债务的减少表示现金流向债权人

- 剔除了长期负债中的递延税款,递延税款在FCFF的OCF中考虑

- 流向股东的现金流FCFE:企业支付给股东的现金流,也叫CF(S)

\begin{align} FCFE&=FCFF-FCFD=NI+\Delta L-\Delta A=NI-\Delta E \\ &=NI-\Delta\text{普通股、优先股、股本溢价}-\Delta ARE+\Delta{库存股} \\ &=NI-RE-\text{新股发行}+\text{股票回购} \\ &=Div-\text{新股发行}+\text{股票回购} \end{align}- 库存股为备抵科目,因此要变号

- 股利支付、股票回购表示现金流向股东,新股发行表示现金流向公司

单纯计算OCF时用税前利息I(罗斯教材),项目估值时用税后利息I(1-t)(博迪教材)

因为FCFF是站在公司角度的一次分配的现金流,所以税为EBIT\times t而不是(EBIT-I)\times t

对于FCFD,税盾价值由国家支付,真正由企业支付的利息为I(1-t),因此也要替换

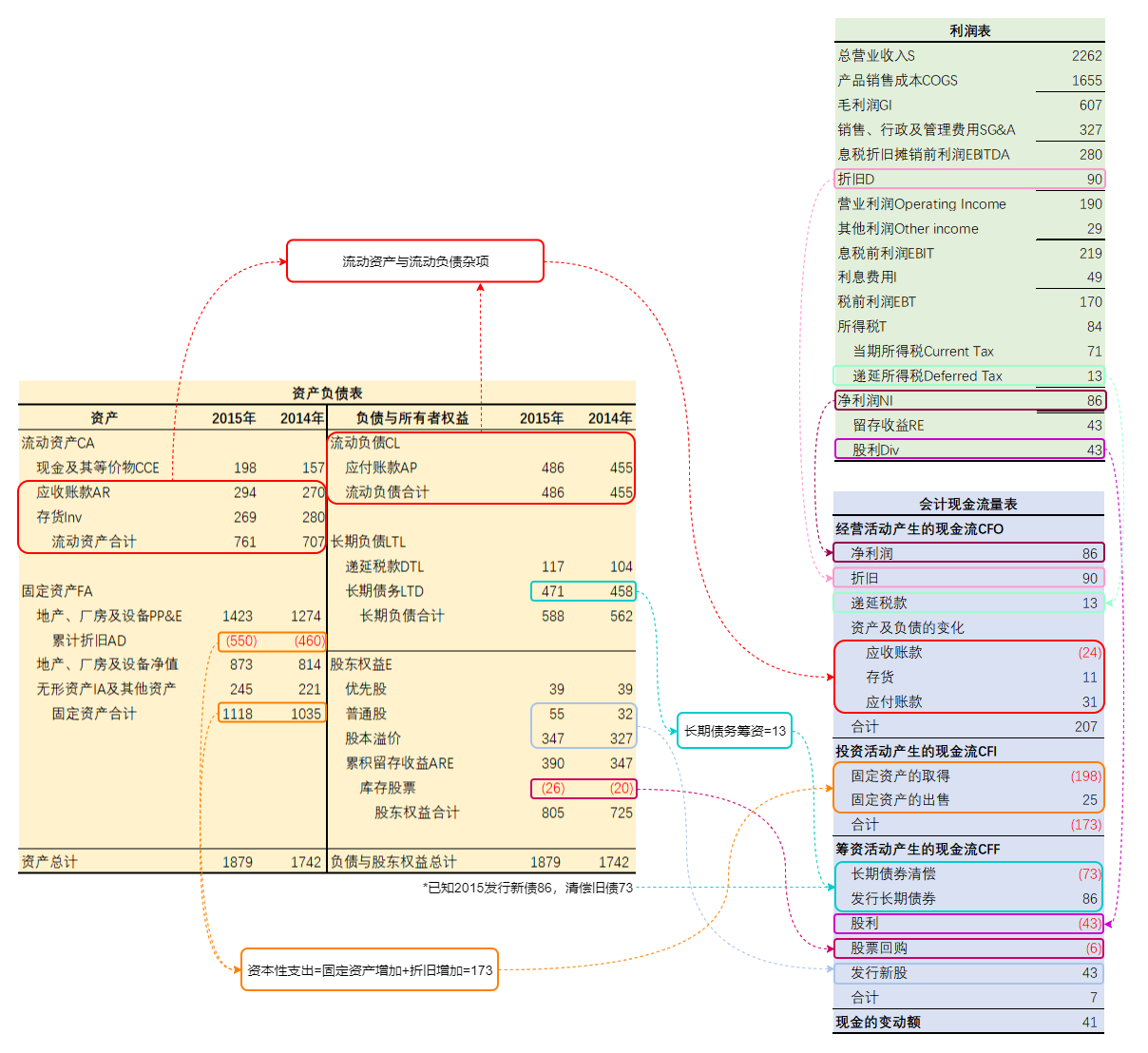

会计现金流

- 经营活动产生的现金流CFO:企业日常经营活动中产生的现金流

CFO = NI + NCC - NRI - \Delta (CA-CCE) + \Delta CL- 由净利润调整而来,加上非付现成本、减去非经常性项目NRI,再考虑除现金以外的流动资产和流动负债的变动

- 投资活动产生的现金流CFI:企业买卖长期资产、交易非交易性证券和借钱或收回借出的本金

CFI=NRI -\Delta FA - D\&A=NRI-FCInv- 对应固定资产(简化处理)

- 筹资活动产生的现金流CFF:企业融资活动产生的现金流

CFF = \Delta LTD - Div + \text{新股发行} - \text{股票回购} = I-FCFF- 对应长期负债和所有者权益

财务指标

报表标准化

- 实现不同公司之间、不同时期之间的报表比较

- 资产负债表:同除以总资产,表示为总资产的百分比

- 利润表:同除以销售额,表示各部分占了多少销售额

偿债指标

短期偿债能力指标/流动性指标

- 流动比率:表示流动资产对流动负债的保障倍数,低于1则净营运资本为负

\text{流动比率}=\frac{CA}{CL}=\frac{CCE+AR+PE+Inv}{CL} - 速动比率:存货与预付账款变现与能力低,因此排除在外

\text{速动比率}=\frac{CCE+AR}{CL} - 现金比率:只考虑现金对流动负债的保障程度,是短期债权人最关注现金比率

\text{现金比率}=\frac{CCE}{CL}

长期偿债能力指标/杠杆比率

- 总负债比率:资产中有多少是负债带来的

\text{总负债比率}=\frac{L}{A} - 负债权益比:股东权益对负债的放大倍数

\text{负债权益比}=\frac{L}{E} - 权益乘数:股东权益对资产的放大倍数

\text{权益乘数}=\frac{A}{E}=1+\text{负债权益比} - 利息倍数:衡量公司负担利息的能力

\text{利息倍数}=\frac{EBIT}{I} - 现金对利息的保障倍数:加回了非现金项目,更符合实际

\text{现金对利息的保障倍数}=\frac{EBITDA}{I}

周转指标

- 存货

- 周转率\frac{COGS}{\overline{Inv}}:仓库一年周转多少次存货,越高越好

- 周转天数DOH=\frac{365\times \overline{Inv}}{COGS}:平均需要多久才能变现存货,越低越好

- 应收账款

- 周转率\frac{S(最好是赊销收入)}{\overline{AR}}:一年完成多少次应收账款的收回,越高越好

- 周转天数DSO=\frac{365\times \overline{AR}}{S}:平均多久收回赊销货款,或者还有多长时间的赊销货款未收回,越低越好

- 应付账款

- 周转率\frac{P(最好是赊购支出)}{\overline{AP}}:一年完成多少次应付账款的支付,越低越好

- 周转天数DPO=\frac{365\times \overline{AP}}{P}:平均多久支付赊购货款,或者还有多长时间的赊购货款未支付,越高越好

- 总资产、固定资产、营运资本

- 周转率\frac{S}{\overline{A}}:每一元的总资产、固定资产、营运资本产生了多少元收入,越高越好

- 周转天数DPO=\frac{365\times \overline{A}}{S}:每一元的总资产、固定资产、营运资本平均需要多久才能收回,越低越好

- 周期

- 经营周期OC=DOH+DSO=DPO+CCC

- 现金周期CCC=DOH+DSO-DPO

盈利指标

- 销售利润率ROS

ROS=\frac{NI}{S}- 利润表标准化后的净利润项目

- 从1单位的销售额中获取了多少利润

- EBITDA利润率

\text{EBITDA利润率}=\frac{EBITDA}{S}- 利润表标准化后的EBITDA项目

- 从1单位的销售额中获取了多少EBITDA

- 加回了非现金项目,不受资本结构和税的影响

- 资产收益率ROA

ROA=\frac{NI}{A} - 权益收益率/净资产收益率ROE

ROE=\frac{NI}{E}=\frac{(EBIT-D\times r_d)\times(1-t)}{E}- 当\frac{EBIT}{E+D}\gt r_d时,提高负债可以增加ROE

\frac{\mathrm dROE}{\mathrm dD}=\frac{1-t}{E}\times\left(\frac{EBIT}{D+E}-r_d\right)

- 当\frac{EBIT}{E+D}\gt r_d时,提高负债可以增加ROE

价值指标

- 市盈率P/E

P/E=\frac{CAP}{NI}=\frac{P}{EPS}=\frac{D}{(r-g)\times EPS}- 历史市盈率: \frac{P_0}{EPS_0},预期市盈率: \frac{P_0}{EPS_1}

- 股票的价格是股票收益的多少倍,即投资者愿意为每股利润支付多少倍的钱

- 高市盈率可能表示投资者看好公司的前景,也可能是公司利润太低

- 市净率P/B

PB=\frac{CAP}{E}=\frac{P}{BPS}=\frac{D}{(r-g)\times BPS}- E为扣除清算价值等抵扣项目后的净值

- 市值账面比M/B

M/B=\frac{CAP}{E}=\frac{P}{BPS}- 账面价值为投入的成本,市值为当前的价值,大于1表示为股东创造了价值

- 企业价值乘数

\text{企业价值乘数}=\frac{EV}{EBITDA}- 企业价值EV:股票市值 + 附息债券市场价值 - 现金

- 由市盈率调整而来,不考虑非现金项目、资本结构等,因此可以用于比较不同公司

其它

- 杜邦恒等式

\begin{align} ROE=&\frac{NI}{E} \\ =&\frac{NI}{A}\frac{A}{E}=ROA\times\text{权益乘数} \\ =&\frac{NI}{S}\frac{S}{A}\frac{A}{E}=ROS\times\text{总资产周转率}\times\text{权益乘数} \end{align}- ROE受经营效率、资产运用效率、财务杠杆的影响

- 权益乘数与ROA,ROS负相关

- 外部融资需要量EFN

EFN=\text{自然增长的资产}\times\text{销售额增长率}-\text{自然增长的负债}\times\text{销售额增长率}-\text{预计销售额}\times ROS \times b- 由于销售额增长时,资产等比例增加,负债只有自然增长的负债等比例增加,为了使资产负债表平衡,需要外部融资

- 第三项即为留存收益,随着销售额增加而增加,但并非等比例增加

- EFN的融资方式包括短期借款、长期借款、权益融资等

- 由于留存收益会影响权益数值,若销售额增长率较小,EFN为负数,出现资金冗余

- 内部增长率

g=ROA_0\times b=\frac{ROA\times b}{1- ROA\times b}- 假设资产都是自然增长、负债都不自然增长、不进行外部融资时,使得EFN为0的销售额增长率。此时财务杠杆下降

- ROA_0为期末净利润/期初资产,ROA_1为期末净利润/期末资产,此时有A_1=A_0+NI\times b=A_0(1+g)

- 可持续增长率

g=ROE_0\times b=\frac{ROE_1\times b}{1- ROE_1\times b}- 假设资产都是自然增长、

负债都不自然增长、只通过债务外部融资,使得EFN与预期留存收益之比等于负债权益比的销售额增长率。此时财务杠杆不变 - ROE_0为期末净利润/期初权益,ROE_1为期末净利润/期末权益,此时有E_1=E_0+NI\times b=E_0(1+g)

- 不改变经营效率和财务政策的前提下,可持续增长率等于实际增长率

- 由此可见,公司可持续增长率受ROE三因素和留存收益率b的影响

- 假设资产都是自然增长、

MM定理

无税MM定理

- 前提假设

- 公司价值V等于债务价值B加上股票价值S

- 无负债公司与负债公司有相同的EBIT且无增长

- 债务资本成本r_b保持不变,等价于债务无风险,且等于借贷利率

- 命题一

V_L=V_U- 证明

组合一购入占U公司总股票的\alpha比例的股票,持有一年后卖出,持有期收益Y_U包括股息与资本利得

Y_U=\alpha EBIT

组合二购入占L公司总股票的\alpha比例的股票、占L公司总债券的\alpha比例的债券,持有一年后卖出,则持有期收益Y_L为

Y_L=\alpha (EBIT-B_L r_b)+\alpha B_L r_b=\alpha EBIT

两个组合收益相同,因此期初投资相同

\alpha S_U=\alpha B_L+\alpha S_L\quad\Rightarrow\quad S_U=B_L+S_L

由假设可知V_L=V_U

- 证明

- 命题二

r_s=r_0+\frac{B}{S}(r_0-r_b)- 证明

持有期为一年,无负债公司股票的要求回报率为r_0,有负债公司股票的要求回报率为r_s,即

\begin{align} \because\quad&r_0=\frac{\alpha EBIT}{\alpha S_U} \\ &r_s=\frac{\alpha (EBIT-B_L r_b)}{\alpha S_L} \\ \therefore\quad&S_Lr_s=S_Ur_0-B_L r_b \end{align}

根据命题一,代入S_U=B_L+S_L,得到r_s=r_0+\frac{B_L}{S_L}(r_0-r_b) - 根据r_b,r_s求r_0

r_0=\frac{r_s+\frac{B}{S}r_b}{1+\frac{B}{S}}

- 证明

- 推论一:有负债公司的加权资本成本

r_{WACC}=\frac{S}{B+S}r_s+\frac{B}{B+S}r_b- 证明

\begin{align} \because\quad&V_L=V_U \\ &V_L=\frac{EBIT}{r_{WACC}} \\ &V_U=\frac{EBIT}{r_0} \\ \therefore\quad&r_{WACC}=r_0 \end{align}

由命题二解得r_{WACC}=\frac{S_L}{B_L+S_L}r_s+\frac{B_L}{B_L+S_L}r_b - 表明无税收时,有负债公司的加权资本成本就是无负债公司的股票资本成本

- 证明

- 推论二:有负债公司的\beta_s

\beta_s=\beta_0\left(1+\frac{B}{S}\right)- 证明

\begin{align} \because\quad& r_s=r_0+\frac{B}{S}(r_0-r_b) \\ \therefore\quad& r_f+\beta_s(r_m-r_f)=r_f+\beta_0(r_m-r_f)+\frac{B}{S}[r_f+\beta_0(r_m-r_f)-r_f] \\ &\beta_s=\beta_0\left(1+\frac{B}{S}\right) \end{align}

必须满足r_b=r_f的前提条件才能使用 - 若负债有\beta,则

\beta_s=\beta_0+\frac{B}{S}(\beta_0-\beta_b)

类似命题二

- 证明

有税MM定理

- 前提假设

- 公司价值V等于债务价值B加上股票价值S

- 无负债公司与负债公司有相同的EBIT且无增长

- 债务资本成本r_b保持不变,等价于债务无风险,且等于借贷利率

- 公司税、权益个人所得税、债务个人所得税分别为t,t_s,t_b

- 命题一

V_L=V_U+\left[1-\frac{(1-t)(1-t_s)}{1-t_b}\right]B- 证明

组合一购入占U公司总股票的\alpha比例的股票,持有一年后卖出,持有期收益Y_U包括股息与资本利得

Y_U=\alpha EBIT(1-t)(1-t_s)

组合二购入占L公司总股票的\alpha比例的股票、占L公司总债券的\alpha\frac{(1-t)(1-t_s)}{1-t_b}比例的债券,持有一年后卖出,则持有期收益Y_L为

Y_L=\alpha (EBIT-B_L r_b)(1-t)(1-t_s)+\alpha\frac{(1-t)(1-t_s)}{1-t_b} B_L r_b(1-t_b)=\alpha EBIT(1-t)(1-t_s)

两个组合收益相同,因此期初投资相同

\alpha S_U=\alpha\frac{(1-t)(1-t_s)}{1-t_b} B_L+\alpha S_L\quad\Rightarrow\quad S_U=B_L+S_L+\left[\frac{(1-t)(1-t_s)}{1-t_b} -1\right]B_L

由假设可知V_L=V_U+\left[1-\frac{(1-t)(1-t_s)}{1-t_b}\right]B_L - 若满足t_s=t_b,可化简为

V_L=V_U+tB

- 证明

- 命题二

r_s=r_0+\frac{B}{S}(r_0-r_b)(1-t)(1-t_s)- 证明

持有期为一年,无负债公司股票的要求回报率为r_0,有负债公司股票的要求回报率为r_s,即

\begin{align} \because\quad&r_0=\frac{\alpha EBIT(1-t)(1-t_s)}{\alpha S_U} \\ &r_s=\frac{\alpha (EBIT-B_L r_b)(1-t)(1-t_s)}{\alpha S_L} \\ \therefore\quad&S_Lr_s=S_Ur_0-B_L r_b(1-t)(1-t_s) \end{align}

根据命题一,代入S_U=B_L+S_L,得到r_s=r_0+\frac{B_L}{S_L}(r_0-r_b)(1-t)(1-t_s) - 根据r_b,r_s求r_0

r_0=\frac{r_s+\frac{B}{S}(1-t)(1-t_s)r_b}{1+\frac{B}{S}(1-t)(1-t_s)} - 若满足t_s=0

\begin{align} &r_s=r_0+\frac{B}{S}(r_0-r_b)(1-t) \\ &r_0=\frac{r_s+\frac{B}{S}(1-t)r_b}{1+\frac{B}{S}(1-t)} \end{align}

- 证明

- 推论一:有负债公司的加权资本成本

\begin{align} &r_{WACC}=\frac{S}{B+S}r_sX+\frac{B}{B+S}r_b(1-t)[(1-t_s)X+t_s-t_b] \\ &X=\frac{1-t_b\frac{1}{1+\frac{B}{S}(1-t)(1-t_s)}}{1-t_b} \end{align}- 证明

\begin{align} \because\quad&V_L=V_U+\left[1-\frac{(1-t)(1-t_s)}{1-t_b}\right]B \\ &V_U=\frac{EBIT(1-t)(1-t_s)}{r_0} \\ &V_L=\frac{(EBIT-I)(1-t)(1-t_s)+I(1-t)(1-t_d)}{r_{WACC}}=B+S \end{align}

解得r_{WACC} - 若t_b=0

r_{WACC}=\frac{S}{B+S}r_s+\frac{B}{B+S}r_b(1-t) - 若t_b=t_s=0

r_{WACC}=r_0\left(1-\frac{B}{B+S}t\right)

- 证明

- 推论二:有负债公司的\beta_s

\beta_s=\beta_0\left[1+\frac{B}{S}(1-t)(1-t_s)\right]- 证明

\begin{align} \because\quad& r_s=r_0+\frac{B}{S}(r_0-r_b)(1-t)(1-t_s) \\ \therefore\quad& r_f+\beta_s(r_m-r_f)=r_f+\beta_0(r_m-r_f)+\frac{B}{S}(1-t)(1-t_s)[r_f+\beta_0(r_m-r_f)-r_f] \\ &\beta_s=\beta_0\left[1+\frac{B}{S}(1-t)(1-t_s)\right] \end{align}

必须满足r_b\equiv r_f的前提条件才成立 - 若负债有\beta,则

\beta_s=\beta_0+\frac{B}{S}(\beta_0-\beta_b)(1-t)(1-t_s)

类似命题二

- 证明

增长现金流

- 固定债务

- 此时有税MM定理仍成立

- 固定杠杆

- 当现金流增长时,债务存在风险,公司的税盾不再是tB

V_L=V_U+tB\quad\Rightarrow\quad V_L=V_U^\ast+\sum \mathrm{PV}(\text{税盾})

ME定理:假设公司在某些固定时间点将杠杆调整为期初值,在两次调整之间任由杠杆变动,则税盾从发生时间折现到上一个调整时间点时用r_b折现,在时间点之间这些时用r_0折现,据此求得\sum\mathrm{PV}(\text{税盾}) - 当现金流增长时,税盾不确定,不能降低股权资本成本

r_s=r_0+\frac{B}{S}(r_0- r_b)(1-t)\quad\Rightarrow\quad r_s=r_0+\frac{B}{S}(r_0-r_b)

此时r_0=WACC=\frac{S}{B+S}r_s+\frac{B}{B+S}r_b

- 当现金流增长时,债务存在风险,公司的税盾不再是tB

- 一般情况下的r_{WACC}

r_{WACC}=r_0-\frac{B}{B+S}t\left[r_d+\frac{T^\ast}{tB}(r_0-r_d)\right]\quad\quad T^\ast\text{为由固定债务产生的税盾}- 固定杠杆时,由于持续调整债务,因此T^\ast=0,此时

r_{WACC}=r_0-\frac{B}{B+S}tr_b - 固定债务时,债务恒定,因此T^\ast=tB,此时

r_{WACC}=r_0-\frac{B}{B+S}tr_0

就是有税MM定理二的中的推论

- 固定杠杆时,由于持续调整债务,因此T^\ast=0,此时

公司估值

现金流

- 流向公司的现金流FCFF

FCFF=EBIT(1-t)+D-FCInv-WCInv- 就是将财务现金流中FCFF的I换成I(1-t)

- 展开得到

FCFF=EBIT(1-t)-\Delta LTL-\Delta E

据此可以计算非永续项目的FCFF,一般来说利润全部作为股利发放且期间无股权融资,因此\Delta E=0 - 这表明投资策略不变时,债务融资规模不会影响FCFF

- 流向债权人的现金流FCFD

FCFD=I(1-t)-\Delta LTD- 就是将财务现金流中FCFD的I换成I(1-t)

- 流向股东的现金流FCFE

FCFE=FCFF-FCFD=NI-\Delta E=Div-\text{新股发行}+\text{股票回购} - 无杠杆现金流UCF

UCF=EBIT(1-t)- 满足一定假设条件下的FCFF

业务处于稳定期,即折旧和投资可以抵消

营运资本滚动投入,即净营运资本始终为零

- 满足一定假设条件下的FCFF

- 杠杆现金流LCF

UCF=(EBIT-I)(1-t)- 满足一定假设条件下的FCFE

业务处于稳定期,即折旧和投资可以抵消

营运资本滚动投入,即净营运资本始终为零

资本结构保持稳定,即新股发行与股票回购抵消、净利润全部作为股利

- 满足一定假设条件下的FCFE

估值方法

- WACC法:直接站在公司角度,选择合适的折现率折现得到价值

V_0=\sum_{k=1}^{n}\frac{FCFF_{k}}{(1+r_{WACC})^k}=\sum_{k=1}^{n}\frac{EBIT_{k}(1-t)+D_k-FCInv_k-WCInv_k}{(1+r_{WACC})^k}- 若期初投入固定/营运资本,期末回收固定/营运资本,则

V_0=\sum_{k=1}^{n}\frac{EBIT_{k}(1-t)+D_k}{(1+r_{WACC})^k}-F\&WCInv_0+\frac{F\&WCInv_n}{(1+r_{WACC})^n} - 若满足UCF假设,即D_k=FCInv_k,WCInv_k=0,则

V_0=\sum_{k=1}^{n}\frac{EBIT_{k}(1-t)}{(1+r_{WACC})^k}=\sum_{k=1}^{n}\frac{UCF_k}{(1+r_{WACC})^k}

- 若期初投入固定/营运资本,期末回收固定/营运资本,则

- APV法:将公司价值拆分成无杠杆公司价值V_U与税盾\mathrm{PV}(It)之和

V_0=\sum_{k=1}^{n}\frac{FCFF_{k}}{(1+r_0)^k}+\sum_{k=1}^{n}\frac{I_{k}t}{(1+r_b)^k}- 若期初发行永续债B_0,利息率为r_b,则

V_0=V_U+\sum_{k=1}^{n}\frac{I_{k}t}{(1+r_b)^k}=V_U+\sum_{k=1}^{n}\frac{Br_bt}{(1+r_b)^k}=V_U+tB_0

符合有税条件下的MM定理 - 根据债券定价原理,由于

\begin{align} \because\quad&0=\sum_{k=1}^{n}\frac{I_k-\Delta LTD_k}{(1+r_b)^k}=\sum_{k=1}^{n}\frac{FCFD_{k}+I_kt}{(1+r_b)^k} \\ \therefore\quad&\sum_{k=1}^{n}\frac{I_{k}t}{(1+r_b)^k}=-\sum_{k=1}^{n}\frac{FCFD_{k}}{(1+r_b)^k} \end{align}

因此税盾价值\mathrm{PV}(It)=-\mathrm{PV}(FCFD),APV法还可以写成

V_0=\sum_{k=1}^{n}\frac{FCFF_{k}}{(1+r_0)^k}-\sum_{k=1}^{n}\frac{FCFD_k}{(1+r_b)^k} - 对于平等贷款,两种方法都能算税盾,对于不平等贷款(如优惠利率贷款),用FCFD法算税盾

- 若期初发行永续债B_0,利息率为r_b,则

- FTE法:计算流向股东现金流的现值得到股权价值,加上债务得到公司价值

V_0=\sum_{k=1}^{n}\frac{FCFE_{k}}{(1+r_s)^k}+B_0=\sum_{k=1}^{n}\frac{Div_{k}-\text{新股发行}_k+\text{股票回购}_k}{(1+r_s)^k}+B_0- 若满足LCF假设,即Div_k=NI_k,\text{新股发行}_k=\text{股票回购}_k,则

V_0=\sum_{k=1}^{n}\frac{NI_{k}}{(1+r_s)^k}+B_0=\sum_{k=1}^{n}\frac{LCF_{k}}{(1+r_s)^k}+B_0

- 若满足LCF假设,即Div_k=NI_k,\text{新股发行}_k=\text{股票回购}_k,则

- 税前WACC法:将公式价值拆分成无杠杆公司价值V_U^\ast与税盾\mathrm{PV}^\ast(It)之和,但拆分方法与APV法不同

V_0=\sum_{k=1}^{n}\frac{FCFF_{k}}{(1+WACC)^k}+\sum_{k=1}^{n}\frac{I_{k}t}{(1+WACC)^k}=V_U^\ast+\sum_{k=1}^{n}\frac{I_{k}t}{(1+WACC)^k}- 当现金流存在增长时使用,此时债务也具有风险因此不能用r_b折现税盾,APV法计算出的税盾失效

- 由于现金流增长时r_0=WACC,因此无杠杆公司的折现率就是WACC(增长现金流推论)

- 由于时刻调整债务比例,税盾用r_b折现的时间趋近于0,等价于全程r_0也就是WACC折现(ME定理)

注意事项

- 增量现金流

- 沉没成本:包括研发费用、调研费用,不参与资本预算

- 税后残值:市场价值大于账面价值时,税后残值要扣除差额部分的税,反之需要加上税

- 副效应:项目对其它项目现金流的影响,其的税后值影响现金流

- 机会成本:机会成本产生负现金流,大小为税后值或税后残值

- 存在安装费、运输费时,与固定资产价格一起参与折旧

- 股利不属于增量现金流,与项目决策无关

- 债券/优先股资本成本

- 市场价值 = 本息现金流折现和,因此票面利率等于无风险利率时,市值才等于面值

- 面值不等于市值时,资本成本不再是票息率,计算YTM作为资本成本

- 永续且面值不等于市值,r_b和r_p等于利息 / 市值

- 发行成本

- 市场价值 - 发行成本 = 未来现金流折现和,从而得到资本成本

- 永续债:r_p^\ast=\frac{r_p}{1-f_p},优先股:r_b^\ast=\frac{r_b}{1-f_b},普通股:r_s^\ast=\frac{D}{P(1-f_s)}+g

- 留存收益的资本成本等于无发行成本时的权益资本成本

- 不同方法的要求

- WACC法:资本结构固定

- FTE法:资本结构固定、各期利息已知(计算FCFE需要确定I)

- APV法:负债水平已知且不变,或各期利息已知(根据I手动计算税盾)

- 宣布政策时,公司价值立刻改变为政策执行后的价值,通过调整权益价值实现,而负债价值不变

- 宣布参加项目,公司权益立刻增加NPV

- 宣布股权融资,公司权益立刻增加融资额

- 宣布债务融资,权益价值立刻加上税盾

- 债务回购与股票回购(宣布政策已调整后)

- 债务回购股票或股票回购债务,权益与债务的价值一增一减数值相同

- 减增股票数等于回购额除以回购价,公允回购价等于回购前后股价

- 只要EBIT不变,V_U就保持不变,以此作为桥梁分析资本结构改变前后的公司价值

市场操作

现金股利

- 基本原理

- 资产减少

- 所有者权益减少

股本不变

资本公积不变

未分配利润减少总股利

- 对股价的影响

Div(1-t_p)=(P-P^\prime)(1-t_g)\quad\Rightarrow\quad P^\prime=P-\frac{1-t_p}{1-t_g}Div- 无套利原理,持有股票收获的税后股利等于卖出股票再买回的税后资本利得率

股票股利

- 基本原理

- 资产不变

- 所有者权益不变

股本增加新增股数 × 每股面值

资本公积增加新增股数 × (市价 - 每股面值)

未分配利润减少新增股数 × 市价

- 对股价的影响

P^\prime=\frac{P}{1+\Delta\%N}

股票分割

- 基本原理

- 资产不变

- 所有者权益不变

股本不变,但每股面值变小,流通股增加

资本公积不变

未分配利润不变

- 对股价的影响

P^\prime=\frac{P}{1+\Delta\%N}

配股增发

- 基本原理

- 配股导致所有者权益的流入,数额为配股价\times总申购数量

- 配股导致流通股数量增加,数额为总申购数量

- 对资产负债表的影响

- 资产增加,所有者权益增加

- 对股价的影响

P^\prime=\frac{P+P^\ast\Delta\%N}{1+\Delta\%N}- P^\ast为每股配股价

- 配股权价格:P-P^\prime

认股增发

- 基本原理

- 认股导致所有者权益的流入,数额为发行价\times总申购数量

- 认股导致流通股数量增加,数额为总申购数量

- 对资产负债表的影响

- 资产增加,所有者权益增加

P^\prime=\frac{P+P^\ast\Delta\%N}{1+\Delta\%N} - P^\ast为每股发行价

- 多少份认股权能认购一股:\frac{1}{\Delta\%N}

- 每份认股权价格:\Delta\%N(P-P^\prime)

- 资产增加,所有者权益增加

股票回购

- 基本公式

- 回购导致所有者权益的流出,数额为回购价\times总回购数量

- 回购导致流通股数量减少,数额为总回购数量

- 对资产负债表的影响

- 资产减少,负债不变,所有者权益减少

- 对股价的影响

- 未给出PE时

P^\prime=\frac{P-P^\ast\Delta\%N}{1-\Delta\%N}

\Delta N为回购数量

P^*为回购价格

高于BPS回购时,股价下跌;低于BPS回购时,股价上升 - 给出PE时

\begin{align} &PE=\frac{P^\prime}{NI/(N-\Delta N)} \\ &P^\prime\Delta N=CF \end{align}

CF为回购消耗的资金

P^\prime为公允回购价,即回购后股价

- 未给出PE时

发债回购

- 宣布发债,资金回购股票

- 公司价值增加,增加额为税盾值

- 权益价值增加,增加额为税盾值

- 股价上升,总股价增加额为税盾值

- 回购股票

- 债务价值增加,增加额为债务融资值

- 权益价值减少,减小额为债务融资值

- 股票数量减少,减少额为债务融资值除以回购价(若为公允回购,回购价应当等于宣告发债后的股价)

- 对股价的影响

- 公允回购:回购股价 = 回购后的股价 = 原股价 + 债务税盾 / 股数

- 非公允回购:回购股价 = (总权益 - 回购额) / (股数 - 回购股数)

投资融资

创业融资

- 下次融资时上次的现金被用完

- 下次融资时上次的无形资产变成其他有形资产

- 新融资额 / 新融资股权 = 新总权益额

- 等比例变动老融资额配平权益部分,增加无形资产配平资产部分

债券调换

- 基本原理

- 换债项目的价值等于税后增量现金流用税后债务成本折现的现值

- 期初债券面值与账面价值的差等于债券发行费用中资本化的部分

- 债券摊销时,账面价值逐趋向面值

- 回购资金超过债券账面价值时处置产生节税收入

- 债券面值超过债券账面价值时摊销产生节税收入

- 期初现金流

CF_0=B_{new}-B_{old}+(B_{old}-NBV_{old})\times t+Exp\times t- 发行新债的现金流入

- 赎回旧债的现金成本

- 旧债券超出账面价值的费用的税盾抵税

- 发行费用的税盾抵税

- 交替期现金流

CF_1=- I_{new}\times (1-t)\times \Delta T- 交替期多支付的新债税后利息

- 期间现金流

CF_i=(I_{old}-I_{new})\times (1-t)-(Amo_{old}-Amo_{new})\times t- 节省的税后利息支出

- 摊销节省导致税收增加

- 期末现金流

CF_n=B_{old}-B_{new}- 换债导致的期末少还的本金

融资租赁

- 基本原理

- 比较借款购买和融资租赁两种方法的净现值,选择净支出少的

- 可以选择税后债务成本作为融资租赁的折现率

- 借款购买

- 初始现金流:期初支付的现金

- 期间现金流:本金和利息的流出、利息税盾的流入、折旧税盾的流入

- 期末现金流:设备残值的收入

- 融资租赁

- 期间现金流:租赁费用的流出、租赁费用的税盾的流入

并购公司

- 基本原理

- 被并购公司的价值等于未来现金流的现值,收购交易的价值等于收购价格 - 被并购公司的价值

- 若不进行融资,并购完成后权益的价值增加,增加额为被并购公司的价值,负债不变

- 若要维持资本结构不变,必须募集被并购公司的价值 × 债务比例的债务,募集收购价格 - 被并购公司的价值 × 债务比例的资本

- 换股收购

- 收购公司发行股票给被收购公司,被收购公司并入收购公司

- 并购完成后权益的价值增加,增加额为被并购公司的价值,负债不变

- 并购完成后股票数量增加,股价上升,发行的股票的市值就是并购的成本

其它

- 七二法则

- 资金翻倍的期数约等于72除以100倍期间利率

- 有优先股股利时的财务杠杆

DFL=\frac{EBIT}{EBIT-I-\frac{DIV_P}{1-t}} - \beta值

- 公司无杠杆\beta与业务无杠杆\beta均受到资本结构改变的影响

- 公司无杠杆\beta等于各业务无杠杆\beta的按总资产加权平均

- 股票\beta有杠杆,行业\beta无杠杆

- 信用条件: "2/10 n/60"

- 表示10天内付款能有2%折扣,60天内必须付款

- 若接收折扣,则一定选择有折扣的最后一天也就是第10天还款

- 若放弃折扣,则一定选择最后一天也就是第60天还款,相当于第10天借入0.98,第60天付款1,机会成本为

\frac{2\%}{1-2\%}\times\frac{360}{60-10}=14.69\% - 若60天内不提前付款而投资其他项目收益率大于14.69%,则选择最后一天付款

- 流向股东的利润:(EBIT-D\times r_d)\times(1-t)-E_p\times r_p